In der Finanzbranche ist in den letzten Jahren einiges in Bewegung geraten. Privatkunden suchen für ihre Geldanlage verstärkt nach Alternativen abseits der Angebote klassischer Filialbanken. Denn im Schatten der großen Banken hat sich eine Reihe kleinerer Anbieter, so genannter Fintechs in Stellung gebracht, die mit eigenen günstigen Angeboten auf die Suche nach Kunden gehen. Ein Beispiel ist der Anbieter fintego, der Kunden eine Anlageberatung eines klassischen Robo Advisors bietet. In unserem nun folgenden fintego Erfahrungen möchten wir zeigen, was dieser Anbieter konkret im Angebot hat und für welche Kunden die Leistungen geeignet sind. Neben der Kostenstruktur, die für viele Verbraucher traditionell im Vordergrund steht, nehmen wir aber auch Aspekte wie Bedienungskomfort und Beratungsmöglichkeiten in den Blick. Und wenn es um die Geldanlage geht, darf auch die Einschätzung der Sicherheit der Einlagen nicht fehlen.

Jetzt bei FINTEGO anmelden: www.fintego.deInvestitionen bergen das Risiko von Verlusten1. Pro und Contra der fintego Erfahrungen

Alle Ergebnisse und Erfahrungen, die wir in unseren Test gesammelt haben, können in unserem nun folgenden fintego Erfahrungsbericht detailliert nachgelesen werden. Vorher haben wir aber die wichtigsten Fakten und Informationen über den Anbieter fintego in kompakter Form zusammengestellt.

- Am Anlagebetrag orientierte Gebührenstruktur

- Keine versteckten Gebühren

- Fünf verschiedene ETF Anlagestrategien

- Spar- und Entnahmepläne möglich

- Mindestanlage nur 2.500 Euro bzw. 50 Euro bei Sparplan

- Keine klassische Einlagensicherung

- Keine Renditegarantie

2. Der fintego Steckbrief

- Sitz: Aschheim

- Depotgebühren: Zwischen 0,45 Prozent und 0,95 Prozent der Anlagesumme

- Ordergebühren: nein

- Sparpläne: Ja – ab 50 Euro regelmäßigem Einzahlungsbetrag

- Online Zugang: Ja

- Einlagensicherung: nein

- Regulierung: über eBase durch BaFin reguliert

- Boni: nein

- Kontakt: Per Telefon, per Email, per Chat, Präsenz auch in sozialen Medien

- Weitere Produkte: Keine

3. Alle fintego Erfahrungen in unserem Testbericht

Nach wie vor legen viele Verbraucher Wert darauf, die Geldanlage in persönlichem Kontakt mit einem Bankberater zu diskutieren und umzusetzen. Noch bis vor einigen Jahren stellte diese Form auch die einzige Möglichkeit dar, mit der ein entsprechendes Vorhaben umgesetzt werden konnte. Doch mit der Ausbreitung des Internets und der Weiterentwicklung der Technik, aber auch auf der Basis vieler neuer Finanzprodukte haben sich die Möglichkeiten für die Verbraucher deutlich erweitert. Mit dem Robo Advisor fintego, einem Fintech mit Sitz im bayrischen Aschheim, steht nun eine hoch interessante Möglichkeit zur Verfügung, die private Geldanlage in Eigeninitiative umzusetzen und diese dabei dennoch auf professionelle und wissenschaftliche Grundlagen zu stellen.

Nach wie vor legen viele Verbraucher Wert darauf, die Geldanlage in persönlichem Kontakt mit einem Bankberater zu diskutieren und umzusetzen. Noch bis vor einigen Jahren stellte diese Form auch die einzige Möglichkeit dar, mit der ein entsprechendes Vorhaben umgesetzt werden konnte. Doch mit der Ausbreitung des Internets und der Weiterentwicklung der Technik, aber auch auf der Basis vieler neuer Finanzprodukte haben sich die Möglichkeiten für die Verbraucher deutlich erweitert. Mit dem Robo Advisor fintego, einem Fintech mit Sitz im bayrischen Aschheim, steht nun eine hoch interessante Möglichkeit zur Verfügung, die private Geldanlage in Eigeninitiative umzusetzen und diese dabei dennoch auf professionelle und wissenschaftliche Grundlagen zu stellen.

Wir haben fintego im Test untersucht und es hat sich insgesamt gezeigt, dass eine solide Geldanlage sehr effektiv umgesetzt werden kann. Mit einer individuellen Ausrichtung, hoher Flexibilität und dauerhaft geringen Kosten sind dabei die wesentlichen Merkmale einer überzeugenden Geldanlage erfüllt. Auf alle wichtigen Aspekte rund um unsere fintego Erfahrungen möchten wir in den nun folgenden Abschnitten eingehen.

So präsentiert sich fintego auf seiner Webseite.

Rendite: Je nach Ausrichtung können bis zu sechs Prozent jährlich erwartet werden

Zum Auftakt unseres fintego Erfahrungen möchten wir uns mit den Renditen beschäftigen, die bei einer über fintego organisierten Geldanlage möglich sind. Die Kunden sollten dabei zunächst beachten, dass es sich hier eindeutig nicht um eine klassische Bankeinlage handelt, bei der eine bestimmte Rendite in Form einer regelmäßigen Verzinsung garantiert wird.

Zum Auftakt unseres fintego Erfahrungen möchten wir uns mit den Renditen beschäftigen, die bei einer über fintego organisierten Geldanlage möglich sind. Die Kunden sollten dabei zunächst beachten, dass es sich hier eindeutig nicht um eine klassische Bankeinlage handelt, bei der eine bestimmte Rendite in Form einer regelmäßigen Verzinsung garantiert wird.

Das Geld wird direkt in den Kapitalmarkt investiert, wobei auf folgende Anlageklassen gesetzt wird:

- Aktien

- Anleihen

- Rohstoffe

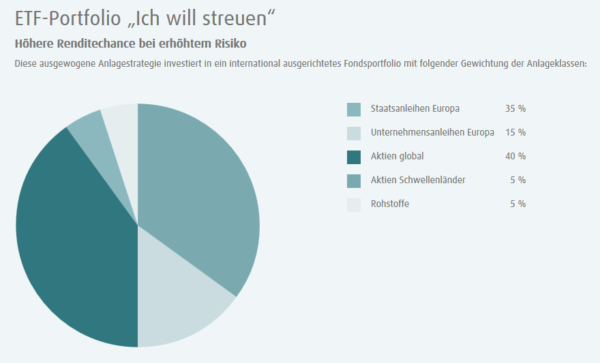

Bei den Aktien stehen europäische sowie globale Indexfonds zur Verfügung. Außerdem werden je nach Ausrichtung des Portfolios Aktienindizes der Schwellenländer beigemischt. Bei den Anleihen werden ausschließlich Staatsanleihen von soliden europäischen Staaten als Anlageprodukt genutzt und auch die Investition in Rohstoffe erfolgt ausschließlich über ETFs. Auf Grundlage dieser Struktur kann dann zwischen fünf verschiedenen Basisportfolios gewählt werden. Zwischen diesen folgenden Portfolios kann gewählt werden:

- Defensiv

- Konservativ

- Ausgewogen

- Wachstum

- Chance

In kurzen Steckbriefen können sich die Anleger dabei über die wichtigsten Kriterien der einzelnen Portfolios informieren. Wichtigste Unterschiede sind dabei erwartete Wertschwankungen bzw. die Verlustschwelle, der empfohlene Mindestanlagezeitraum sowie die Benchmark für die Renditeentwicklung. So kann mit dem Portfolio „Defensiv“ mit einer empfohlenen zeitlichen Perspektive von nur drei Jahren investiert werden. Die Verlustschwelle wird mit 5 Prozent angegeben und die Benchmark für die Renditeentwicklung liegt bei jährlich 1 Prozent über dem Drei-Monats Euribor. Dieser liegt derzeit im negativen Bereich, so dass aktuell mit einer Rendite von etwa 0,8 Prozent gerechnet werden kann.

Bei dem Portfolio mit der Bezeichnung „Ausgewogen“ wird dagegen eine Anlageperspektive von wenigstens fünf Jahren empfohlen. Die Verlustschwelle liegt bei 5 Prozent und die Renditeerwartung wird mit 3 Prozent über dem Euribor angegeben. Mit dem offensivsten Portfolio, das den Namen „Chance“ trägt, wird dem Anleger eine Rendite von jährlich 6 Prozent über dem Euribor in Aussicht gestellt, bei einer Anlagedauer von mindestens sieben Jahren. Die Verlustschwelle wird hier mit einem Wert von 20 Prozent angegeben.

Bei der Verlustschwelle handelt es sich nicht um einen fixen Wert, unter dem die Einlagen der Kunden garantiert sind. Allerdings erhält der Anleger eine gesonderte Information, sollte die jeweilige Verlustschwelle unterschritten werden. Er hat dann die Möglichkeit, die Reißleine zu ziehen und seine Anteile zu verkaufen. Doch bevor sich der Anleger für ein passendes Portfolio entscheidet, kann der jeweilige Anlegertyp konkret bestimmt werden. In einem kompakten Fragebogen werden dabei unter anderem folgende Fragen beantwortet:

- Welche Ziele sollen mit der Anlage verfolgt werden?

- Wie lange kann der Anleger auf sein Geld verzichten?

- Welche zwischenzeitlichen Verluste sind tragbar?

Im Gegensatz zu einer aufwendigen Anlageberatung bei der Hausbank dauert es in diesem Fall nicht länger als zwei Minuten, bis der individuelle Anlagetyp ermittelt wurde. Trotzdem – so zeigt fintego im Test – bekommt der Anleger ein Produkt, welches sehr gut zu seinen individuellen Voraussetzungen passt.

fintego Anlagestrategie im Überblick

Gebührenhöhe orientiert sich am Anlagevermögen

Die im einleitenden Teil unseres fintego Erfahrungsberichts genannten Kriterien wie Flexibilität und Kosteneffizienz werden dadurch erreicht, dass die eigentliche Anlageberatung automatisch erfolgt und bei der Umsetzung konsequent auf kostengünstige Indexfonds – sogenannte ETFs – gesetzt wird. Der Anbieter arbeitet also mit einem sehr geringen Personalaufwand und lässt die Kunden direkt von dieser Ersparnis profitieren.

Gerade bei langfristig ausgerichteten Anlagen stellen Kostenunterschiede einen beträchtlichen Erfolgsfaktor dar. Wie hoch die Kosten bei fintego konkret ausfallen, hängt dabei von der Summe ab, die konkret investiert wird. In keinem Fall muss jährlich aber mehr als 1 Prozent an Kosten berücksichtigt werden. Angefangen von der Mindestanlage in Höhe von 2.500 Euro bis zum Betrag von 10.000 Euro werden jährlich 0,95 Prozent des Anlagevolumens berechnet. Bis zu einem Anlagebetrag von 50.000 Euro liegt die Gebühr bei 0,75 Prozent je Jahr und bei mehr als 50.000 Euro müssen nur noch 0,45 Prozent entrichtet werden. Mit dieser Gebühr sind alle mit der Anlage bei fintego verbundenen Kosten abgegolten. Inbegriffen sind dabei folgende Leistungen:

- Online Banking und Depotführung

- Transaktionskosten

- Reporting zweimal je Jahr

- Anpassungen des Anlagebetrages

- Tägliche Überwachung der vorgegebenen Verlustschwelle

Auch zusätzliche Kosten im Rahmen der Geldanlage wie Ausgabeaufschläge oder ETF Verwaltungskosten werden nicht berechnet. Damit liegen die Kosten weit unter denen von alternativen Produkten wie etwa aktiv gemanagten Investmentfonds, die regelmäßig durch klassische Hausbanken vermittelt werden. Einen echten Vorteil bei der Renditeentwicklung bieten diese teuren Produkte allerdings erfahrungsgemäß nicht.

Jetzt bei FINTEGO anmelden: www.fintego.deInvestitionen bergen das Risiko von Verlustenfintego Erfahrungen zeigen Spielraum für Flexibilität und Strategieänderungen

Das von fintego zur Verfügung gestellte Depot ist explizit nicht dazu geeignet, auf eigene Faust Aktien zu handeln und kurzfristige Anlageziele zu verfolgen. Es ist daher auch nicht möglich, ein eventuell bereit bestehendes Depot von einem anderen Institut auf fintego zu übertragen. Der Anleger ist nach unseren fintego Erfahrungen ausschließlich auf die vom Anbieter zur Verfügung gestellten Anlageprodukte, also die Portfolios beschränkt.

Das von fintego zur Verfügung gestellte Depot ist explizit nicht dazu geeignet, auf eigene Faust Aktien zu handeln und kurzfristige Anlageziele zu verfolgen. Es ist daher auch nicht möglich, ein eventuell bereit bestehendes Depot von einem anderen Institut auf fintego zu übertragen. Der Anleger ist nach unseren fintego Erfahrungen ausschließlich auf die vom Anbieter zur Verfügung gestellten Anlageprodukte, also die Portfolios beschränkt.

Nicht beschränkt ist der Anleger dagegen bei fintego im Falle einer Veränderung seiner Lebenssituation. Eine Kündigungsfrist gibt es nicht, so dass das investierte Vermögen prinzipiell täglich verfügbar ist. Sollte sich der Anleger dazu gezwungen sehen, auf das Geld zugreifen zu müssen, kann das Depot ohne Frist aufgelöst werden und der Anleger erhält den aktuellen Gegenwert seiner Anlage nach wenigen Tagen auf das Referenzkonto überwiesen. Welchem Wert diese Anlage entspricht, hängt vom aktuellen Kurs der jeweiligen Anlageprodukte ab. Mit zusätzlichen Kosten ist eine Kündigung nicht verbunden.

Es ist außerdem möglich und wird sogar empfohlen, das Depot kostenlos weiterzuführen, um zu einem späteren Zeitpunkt wieder investieren zu können. Die Eröffnungsformalitäten sind dabei nicht noch ein weiteres Mal erforderlich. In diesem Zusammenhang ist es auch jederzeit möglich, die ursprünglich gewählte Strategie zu ändern. Hierzu ist es allerdings notwendig, einige Fragen im Rahmen der Angemessenheitsprüfung zu beantworten, wie es auch bei der Eröffnung des Depots erforderlich ist.

Eröffnung und Steuerung des Kontos bereiten wenig Aufwand

Die Anlage bei fintego erfolgt im Grunde nicht anders als bei einem regulären Aktiendepot, nur dass die Anleger auf eine bestimmte Auswahl von Fondsprodukten bzw. die die fünf beschriebenen Portfolios festgelegt sind. Transaktionen wie die Aufstockung des Anlagebetrages, die Einrichtung von weiteren Sparplänen oder auch die Entnahme eines Teils des Anlagevermögens können dabei direkt über den Account des Kunden vorgenommen werden. Dieser wird einmal bei der Anmeldung bei fintego eingerichtet:

Die Anlage bei fintego erfolgt im Grunde nicht anders als bei einem regulären Aktiendepot, nur dass die Anleger auf eine bestimmte Auswahl von Fondsprodukten bzw. die die fünf beschriebenen Portfolios festgelegt sind. Transaktionen wie die Aufstockung des Anlagebetrages, die Einrichtung von weiteren Sparplänen oder auch die Entnahme eines Teils des Anlagevermögens können dabei direkt über den Account des Kunden vorgenommen werden. Dieser wird einmal bei der Anmeldung bei fintego eingerichtet:

- In diesem Zug müssen neben der Festlegung des Anlegertyps auch verschiedene Fragen im Rahmen der bereits erwähnten Angemessenheitsprüfung beantwortet werden. Bei dieser gesetzlich vorgeschriebenen Prozedur geht es vor allem darum, den Erfahrungsstand des Anlegers zu ermitteln, um zu prüfen, ob er für die angebotenen Produkte geeignet ist.

- Ebenfalls vorgeschrieben ist die persönliche Legitimierung des Kontoinhabers. Dabei muss die Identität zweifelsfrei nachgewiesen werden. Dies kann entweder mit dem klassischen Verfahren Postident oder auch dem moderneren Videoident-Verfahren durchgeführt werden.

- Im Anschluss erhält der Depotinhaber die Zugangsdaten und kann sich in seinen Account einloggen. Die vereinbarte Anlagesumme wird automatisch vom gewählten Referenzkonto abgebucht und durch die Bank ebase direkt investiert.

fintego Portfolios – Geldanlage leicht gemacht

Support bietet Unterstützung auf unterschiedlichen Kanälen

In unserem fintego Erfahrungsbericht möchten wir uns auch mit der Frage beschäftigen, in welcher Form ein Supportangebot den Kunden zur Verfügung steht. Die Kunden können prinzipiell auf einen sehr guten Standard und verschiedene Angebote setzen. Eine persönliche Beratung in der Filiale gehört dabei allerdings nicht dazu. Das Angebot von fintego setzt vielmehr auf Transparenz und die Eigeninitiative der Kunden. In einem sehr umfangreichen FAQ-Bereich können sich die Kunden die wesentlichen Fragen rund um die Anlage bei fintego prinzipiell selber beantworten. Hinzu kommt ein umfassendes Glossar, in dem viele weitere Begriffe rund um die Geldanlage erläutert werden. Die Erfahrung zeigt aber, dass solche Angebote auch ihre Grenzen haben. Insbesondere dann, wenn Fragen zur jährlichen Abrechnung oder zur Handhabung der Technik auftauchen, ist nicht selten der persönliche Kontakt zu einem Mitarbeiter der Serviceabteilung notwendig. Und auch hier finden die Kunden von fintego nach unseren Erfahrungen ein kompetentes Angebot:

In unserem fintego Erfahrungsbericht möchten wir uns auch mit der Frage beschäftigen, in welcher Form ein Supportangebot den Kunden zur Verfügung steht. Die Kunden können prinzipiell auf einen sehr guten Standard und verschiedene Angebote setzen. Eine persönliche Beratung in der Filiale gehört dabei allerdings nicht dazu. Das Angebot von fintego setzt vielmehr auf Transparenz und die Eigeninitiative der Kunden. In einem sehr umfangreichen FAQ-Bereich können sich die Kunden die wesentlichen Fragen rund um die Anlage bei fintego prinzipiell selber beantworten. Hinzu kommt ein umfassendes Glossar, in dem viele weitere Begriffe rund um die Geldanlage erläutert werden. Die Erfahrung zeigt aber, dass solche Angebote auch ihre Grenzen haben. Insbesondere dann, wenn Fragen zur jährlichen Abrechnung oder zur Handhabung der Technik auftauchen, ist nicht selten der persönliche Kontakt zu einem Mitarbeiter der Serviceabteilung notwendig. Und auch hier finden die Kunden von fintego nach unseren Erfahrungen ein kompetentes Angebot:

- Im Rahmen der Geschäftszeiten, also von Montag bis Freitag zwischen 8 Uhr und 18 Uhr steht ein telefonisch erreichbares Supportcenter zur Verfügung.

- Daneben können aber auch Online Chat und E-Mail genutzt werden, um Fragen rund ums Angebot abzuklären.

Unsere fintego Erfahrungen hat aber auch gezeigt, dass der wesentliche Beratungsbedarf bei der Anmeldung bzw. bei der Eröffnung der Anlage auftritt. In aller Regel können sich die Kunden während der Laufzeit dann aber darauf verlassen, dass alles weitere automatisch und ohne Probleme abgewickelt wird.

Die fintego Erfahrungen zeigen: Sicherheit durch breite Streuung

Prinzipiell ist bei der Anlageform, wie sie durch fintego angeboten wird, eine andere Risikostruktur zu beachten, als es etwa bei klassischen Bankeinlagen wie etwa einem Tagesgeldkonto oder einem Festgeldkonto der Fall ist. Zwar handelt es sich bei der ausführenden Partnerbank, der ebase GmbH, um ein in Deutschland ansässiges und durch die BaFin reguliertes Institut, so dass auch eine Einlagensicherung existiert. Diese hat aber keine Bedeutung für Kapitalmarktprodukte, wie sie bei der Anlage durch fintego verwendet werden. Allgemein müssen nach eigenen Angaben folgende Risiken beachtet werden:

Prinzipiell ist bei der Anlageform, wie sie durch fintego angeboten wird, eine andere Risikostruktur zu beachten, als es etwa bei klassischen Bankeinlagen wie etwa einem Tagesgeldkonto oder einem Festgeldkonto der Fall ist. Zwar handelt es sich bei der ausführenden Partnerbank, der ebase GmbH, um ein in Deutschland ansässiges und durch die BaFin reguliertes Institut, so dass auch eine Einlagensicherung existiert. Diese hat aber keine Bedeutung für Kapitalmarktprodukte, wie sie bei der Anlage durch fintego verwendet werden. Allgemein müssen nach eigenen Angaben folgende Risiken beachtet werden:

- Emittentenrisiko

- Kursschwankungs- und Verlustrisiko

- Wechselkursrisiko

- Zinsänderungsrisiko

- Kontrahentenrisiko

- Risiko durch Einsatz von Terminkontrakten

Prinzipiell handelt es sich dabei jedoch nicht um eine Risikostruktur, die sich von anderen Finanzprodukten, wie Aktien oder Investmentfonds unterscheidet. Im Zentrum steht dabei das Kursrisiko, welches durch die weiteren genannten Risikofaktoren bestimmt wird. Ein Totalverlust gilt als ausgeschlossen, da das Konzept auf eine sehr breite Streuung setzt und auch der Ausfall einzelner Anleihen oder Kursverluste bei bestimmten Unternehmen, Regionen oder Branchen sich nur minimal auf den Gesamtwert auswirken würde. Kursschwankungen vor allem in Abhängigkeit der wirtschaftlichen Entwicklung oder auch durch Zinsänderungen müssen allerdings grundsätzlich einkalkuliert werden.

Jetzt bei FINTEGO anmelden: www.fintego.deInvestitionen bergen das Risiko von VerlustenBonus wird nicht durch fintego angeboten

Bei einem Blick über verschiedene Angebote im Bereich der Finanzanlage fällt auf, dass Bonusangebote nach wie vor eine wichtige Rolle spielen. Es kann davon ausgegangen werden, dass dies in vielen Fällen damit zusammenhängt, dass viele Anbieter spezifische Nachteile bei Sicherheit oder Renditemöglichkeit kaschieren wollen. Insgesamt raten wir dazu, den Bonus ganz rational in die erwartete Rendite mit einzurechnen. Spätestens dann zeigt sich, dass die meisten Angebote dieser Art keinen echten Vorteil darstellen

Bonuszahlungen oder andere spezielle Angebote sind für die Kunden bei fintego derzeit nicht im Angebot. Dies kann auch als Zeichen dafür gesehen werden, dass die Verantwortlichen von fintego von ihrem Produkt überzeugt sind und allein aus diesem Grund auf einen zusätzlichen Bonus verzichten. Nach unseren fintego Erfahrungen ist dies durchaus gerechtfertigt und stellt keinen Nachteil dar.

fintego Depot eröffnen schnell und einfach

Fachmeinungen überwiegend positiv

Bei den Fintechs, zu denen fintego zweifellos gezählt werden kann, handelt es sich um eine Gruppe von jungen innovativen Unternehmen, die seit längeren auch durch die Wirtschaftspresse sowie durch Verbrauchermagazine intensiv beobachtet werden. So haben sich in letzter Zeit auch Fachleute intensiv mit den Geschäftsmodellen dieser Unternehmen beschäftigt. Mit Blick auf fintego fällt das Urteil dabei sehr positiv aus. Die Experten sind sich darin einig, dass mit der Anlageberatung, wie sie durch fintego angeboten wird, eine echte Angebotslücke geschlossen werden konnte. Insbesondere kostenbewusste und mobile Verbraucher, die sich nicht an eine Hausbank binden, finden demnach mit dem Angebot von fintego eine Möglichkeit, mit der sie ihre Geldanlage ohne großen Aufwand und zu sehr günstigen Kosten in die eigene Hand nehmen können.

Bei den Fintechs, zu denen fintego zweifellos gezählt werden kann, handelt es sich um eine Gruppe von jungen innovativen Unternehmen, die seit längeren auch durch die Wirtschaftspresse sowie durch Verbrauchermagazine intensiv beobachtet werden. So haben sich in letzter Zeit auch Fachleute intensiv mit den Geschäftsmodellen dieser Unternehmen beschäftigt. Mit Blick auf fintego fällt das Urteil dabei sehr positiv aus. Die Experten sind sich darin einig, dass mit der Anlageberatung, wie sie durch fintego angeboten wird, eine echte Angebotslücke geschlossen werden konnte. Insbesondere kostenbewusste und mobile Verbraucher, die sich nicht an eine Hausbank binden, finden demnach mit dem Angebot von fintego eine Möglichkeit, mit der sie ihre Geldanlage ohne großen Aufwand und zu sehr günstigen Kosten in die eigene Hand nehmen können.

Langzeitvergleiche zeigen außerdem sehr deutlich, dass eine durch den Computer errechnete Anlagestrategie keinerlei Nachteile in der Performance sowie in der Risikostruktur gegenüber einer Strategie aufweist, die durch einen aktiven Manager erstellt wird. Positiv hervorgehoben wird außerdem die Flexibilität und die direkte Möglichkeit der Steuerung dieser Anlageform. Es wird davon ausgegangen, dass Angebote wie die von fintego auch zukünftig dynamisch Marktanteile hinzugewinnen und viele traditionelle Anbieter zum Umdenken zwingen werden.

Keine weiteren Produkte im Angebot von fintego

Der Anbieter fintego hat sich voll und ganz auf die automatische Anlageberatung konzentriert und bietet derzeit keine weiteren Produkte an. Wenn Anleger also noch mit anderen Finanzprodukten wie etwa Aktien, Fonds oder auch Finanzderivaten handeln möchten, müssen sie ein separates Depot bei einem Broker eröffnen.

4. Fazit – Mit fintego können viele Anlageziele verfolgt werden

Zum Abschluss unserer fintego Erfahrungen möchten wir noch einmal die wichtigsten Ergebnisse zusammenfassen. Wir haben einen Anbieter kennengelernt, der seinen Kunden eine kompakte Angebotsstruktur bieten kann, auf deren Grundlage eine individuell passende Geldanlage möglich ist. Für Anlagehorizonte ab drei Jahren können Ziele wie Vermögensaufbau, Kapitalerhalt oder Liquiditätssicherung verfolgt werden. Dabei sind Renditen von bis zu 6 Prozent jährlich möglich. Darin sind die Kosten von jährlich maximal 0,95 Prozent bereits eingerechnet. Je nach Höhe des Anlagebetrages sind auch jährlich Kosten von nur 0,45 Prozent möglich. Durch ein aktives Sicherheitsmanagement sollen darüber hinaus größere Verluste verhindert werden. Hierfür sind für jedes Portfolio feste Verlustschwellen definiert. Nicht zuletzt können sich die Anleger auf einen zuverlässigen und kompetenten Support verlassen.

Zum Abschluss unserer fintego Erfahrungen möchten wir noch einmal die wichtigsten Ergebnisse zusammenfassen. Wir haben einen Anbieter kennengelernt, der seinen Kunden eine kompakte Angebotsstruktur bieten kann, auf deren Grundlage eine individuell passende Geldanlage möglich ist. Für Anlagehorizonte ab drei Jahren können Ziele wie Vermögensaufbau, Kapitalerhalt oder Liquiditätssicherung verfolgt werden. Dabei sind Renditen von bis zu 6 Prozent jährlich möglich. Darin sind die Kosten von jährlich maximal 0,95 Prozent bereits eingerechnet. Je nach Höhe des Anlagebetrages sind auch jährlich Kosten von nur 0,45 Prozent möglich. Durch ein aktives Sicherheitsmanagement sollen darüber hinaus größere Verluste verhindert werden. Hierfür sind für jedes Portfolio feste Verlustschwellen definiert. Nicht zuletzt können sich die Anleger auf einen zuverlässigen und kompetenten Support verlassen.

Fragen & Antworten zu den fintego Erfahrungen

Wo hat der Anbieter seinen Hauptsitz?

fintego hat seinen Hauptsitz in Aschheim.

Handelt es sich bei fintego um einen regulierten Anbieter?

Ja, fintego wird von der Bafin reguliert.

Kann ich das Angebot von fintego via App nutzen?

Ja, fintego stellt eine App für iOS und Android zur Verfügung.

Welche Produkte bietet fintego an?

Bei fintego können Sie unter anderem in Aktien, Rohstoffe und Anleihen investieren.