Die VTB Direktbank hat ihren Hauptsitz in Österreich und eine Zweigniederlassung in Frankfurt am Main. Unsere VTB Direktbank Festgeld Erfahrungen zeigen, dass die VTB Direktbank eine reine Online-Bank ist, die sich auf Tagesgeld, Sparkonten und Festgeld spezialisiert hat. Dem normalen Tagesgeschäft in Form von Girokonten und Kreditkarten kommt die VTB Direktbank nicht nach. Wie gut das Angebot des Festgeldes und des VTB Direktbank DUO wirklich ist, erfahren Sie in folgendem VTB Direktbank Festgeld Testbericht von Depotvergleich.com.

Jetzt zur VTB DIREKTBANK: www.vtbdirekt.deInvestitionen bergen das Risiko von Verlusten1. Die Vor- und Nachteile der VTB Direktbank

- Minimaleinlage 500 Euro

- Maximaleinlage über 10 Millionen Euro

- Zinsauszahlungen zwischen monatlich und jährlich wählbar

- Geringste Laufzeit beträgt drei Monate

- Regulierung durch FMA und BaFin

- Einlagensicherung bis 100.000 Euro

- Höchstzins bereits ab einer Laufzeit von vier Jahren

- „Kunden werben Kunden“-Bonus

- Kein Zinseszinseffekt

- Keine Mobilen Anwendungen

2. Die VTB Direktbank im Steckbrief

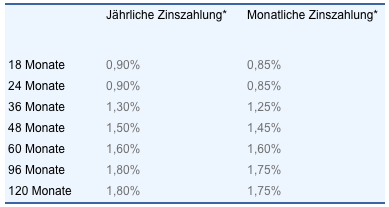

- Zinssatz: 0,90 bis 1,80 Prozent

- Sonstige Konditionen: Laufzeiten von 3 bis 120 Monaten

- Minimal- und Maximaleinlage: 500 Euro bis 10 Millionen Euro

- Intervalle der Zinsgutschriften: Monatlich oder Jährlich

- Einlagensicherung: 100.000 Euro

- Regulierung: FMA und BaFin

- Boni: Kunden werben Kunden, Tagesgeld

- Weitere verfügbare Produkte: Tagesgeld und Sparkonten

- Onlineverwaltung möglich?: Ja

- Zinsgarantie: Innerhalb von fünf Tagen bis zur Kontoeröffnung

3. Ein objektiver Testbericht zum VTB Direktbank Festgeld

VTB Direktbank Festgeld Erfahrungen: Die Konditionen

Die VTB Direktbank hat bei ihren Konditionen einen interessanten Aspekt anzubieten: Der Kunde darf selber entscheiden, ob er die Zinsen monatlich oder jährlich berechnet bekommen will. Die monatliche Verzinsung des VTB Direktbank Festgeldes fällt dabei natürlich geringer aus als die jährliche Verzinsung. Den geringsten Zinssatz erhält man bei einem achtzehnmonatigen Festgeld mit 0,80 Prozent bei einer monatlichen Zinszahlung und 0,8 Prozent bei einer jährlichen Zinszahlung. Die jährliche Zinszahlung meint in diesem Fall eine Gutschrift am Ende der Laufzeit.

Die Erfahrung mit VTB Direktbank Festgeld-Konten hat gezeigt, dass die Konten alle in Euro geführt werden. Die Höhe des Zinssatzes ist von der Laufzeit abhängig und nicht von der Höhe des Anlagebetrags. Dieser ist frei zwischen 500 Euro und 10 Millionen Euro wählbar. Bei dem maximalen Betrag von 10 Millionen Euro sollte jedoch vor der Einzahlung der Kontakt zur VTB Direktbank aufgenommen werden. Bei den Laufzeiten ist zwischen zehn verschiedenen Zeitintervallen wählbar.

Eine Zinsgarantie wird für fünf Tage gewährt. Innerhalb dieser Zeit sollte man alle notwendigen Unterlagen zusammengetragen und der VTB Direktbank übermittelt haben. Zu den notwendigen Dokumenten zählen Ausweiskopien, Adressnachweise und die Angabe eines Referenzkontos. Die Personenidentifikation ist ein notwendiges Vorgehen, da die Banken den Bestimmungen zum Schutz gegen Korruption und Geldwäsche nachkommen müssen.

Im VTB Direktbank Test fielen vor allem die unterschiedlichen Zinsauszahlungen auf. Neben der Wahl zwischen den monatlichen und jährlichen Zinszahlungen, kann der Kunde auch zwischen zehn verschiedenen Laufzeiten von drei Monaten bis zehn Jahren wählen. Die Anlagebeträge können frei zwischen 500 und 10 Millionen Euro gewählt werden.

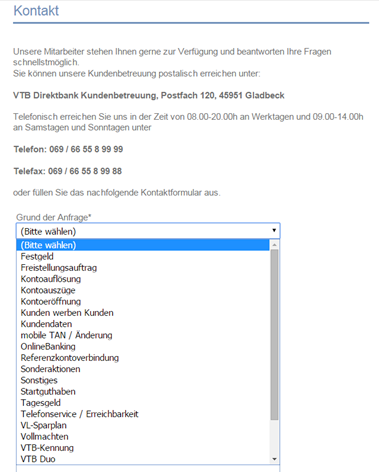

Der Kundensupport bei der VTB Direktbank: An Sieben Tagen die Woche erreichbar

Bei der VTB Direktbank handelt es sich um eine Online-Bank mit Hauptsitz in Österreich und Zweigniederlassung in Frankfurt. Dies hat den schönen Nebeneffekt, dass der Kundenservice in deutscher Sprache stattfindet. Die VTB Direktbank ist trotz der Internetpräsenz auch postalisch erreichbar. Hier wird eine Kontaktadresse in Gladbeck angegeben. Per Telefon stehen die Mitarbeiter wochentags von 08:00 bis 20:00 Uhr zur Verfügung und am Wochenende von 09:00 bis 14:00 Uhr. Damit beweisen sie mehr Präsenz als die meisten ihrer Konkurrenten. Bei der angegebenen Telefonnummer handelt es sich um einen Festnetzanschluss in Frankfurt.

Beim Email-Kontakt kann ein Grund gewählt werden

Die VTB Direktbank Erfahrungen haben gezeigt, dass die VTB Direktbank auch per Email zu erreichen sind. Hier sollte jedoch zunächst zwischen den 18 Themen gewählt werden. Findet sich kein passendes Thema, so kann immer noch Sonstiges erwählt werden. Diese Vorauswahl hilft der VTB Direktbank die Fragen dem richtigen Mitarbeiter zuzuordnen und interne Statistiken zu erstellen. Auf diesem Weg ist es möglich kundenorientiert zu arbeiten und bei Bedarf die Produkte den Wünschen der Kunden anzupassen.

Die VTB Direktbank überzeugt durch einen deutschsprachigen Kundenservice und einem stark ausgebauten Kundenservice. Im Vergleich zur Konkurrenz hat der Test gezeigt, dass die VTB Direktbank einen großen Servicezeitraum an sieben Tagen die Woche zur Verfügung stellt. Zudem ist auch ein Email-Service jederzeit möglich.

Jetzt zur VTB DIREKTBANK: www.vtbdirekt.deInvestitionen bergen das Risiko von VerlustenMindest- und Maximaleinlage in den VTB Direktbank Festgeld Erfahrungen: Für Kleinanleger und Großinvestoren

Die Mindesteinlage beträgt bei der VTB Direktbank 500 Euro. Dies betrifft sowohl das Festgeld, als auch das VTB Direktbank DUO. Damit liegt sie weit unter den Mindesteinlagen für Festgeld-Konten der Konkurrenz. Bei den klassischen Hausbanken finden sich hier oft Mindesteinlagen von 5.000 Euro und selbst viele Online-Anbieter verlangen sogar 10.000 Euro Mindesteinlage. Damit kommt die VTB Direktbank auch den Bedürfnissen der Kleinanleger entgegen. Erst recht, wenn man bedenkt, dass die Höhe des Zinssatzes nicht mit der Höhe des Anlagebetrages zusammenhängen. So können auch 500 Euro zu einem Zinssatz von 1,80 Prozent ab einer Laufzeit von vier Jahren bei einer jährlichen Zinszahlung angelegt werden.

Die Mindesteinlage beträgt bei der VTB Direktbank 500 Euro. Dies betrifft sowohl das Festgeld, als auch das VTB Direktbank DUO. Damit liegt sie weit unter den Mindesteinlagen für Festgeld-Konten der Konkurrenz. Bei den klassischen Hausbanken finden sich hier oft Mindesteinlagen von 5.000 Euro und selbst viele Online-Anbieter verlangen sogar 10.000 Euro Mindesteinlage. Damit kommt die VTB Direktbank auch den Bedürfnissen der Kleinanleger entgegen. Erst recht, wenn man bedenkt, dass die Höhe des Zinssatzes nicht mit der Höhe des Anlagebetrages zusammenhängen. So können auch 500 Euro zu einem Zinssatz von 1,80 Prozent ab einer Laufzeit von vier Jahren bei einer jährlichen Zinszahlung angelegt werden.

Der Maximalbetrag umfasst mehr als 10 Millionen Euro. Dieser Betrag liegt weit über der Einlagensicherung von 100.000 Euro. Somit macht sich die VTB Direktbank nicht nur für Kleinanleger interessant, sondern versucht auch die Gruppe der Großinvestoren und Unternehmen einzubeziehen. Hier wird allerdings darauf hingewiesen, dass bei solch einem Kapitalvolumen zuvor Kontakt zur VTB Direktbank aufgenommen werden soll. Normalerweise sind für solche Summen auch bessere Investitionsmöglichkeiten gegeben. Hier kann es aufgrund gesetzlicher Vorgaben zur Rücklagenbildung zur Notwendigkeit eines Festgeldkontos kommen.

Die VTB Direktbank Festgeld Erfahrung mit dem Anlagebetrag ergibt, dass sich die Bank sehr kundenfreundlich gegenüber Kleinanlegern und Großinvestoren verhält. Der Minimalbetrag beläuft sich für das Festgeld und das DUO-Produkt auf 500 Euro. Ab einem Betrag von 10 Millionen Euro ist zunächst Rücksprache mit der VTB Direktbank zu halten.

VTB Direktbank Festgeld Erfahrungen zur Einlagensicherung: Das Minimum muss reichen

Die Einlagensicherung findet bei der österreichischen Einlagensicherung der Banken & Bankiers Gesellschaft m.b.H. statt. Laut Vorgaben der Europäischen Union beläuft sich die Einlagensicherung auch tatsächlich nur auf die Summe von 100.000 Euro pro Kunde und Bank. Damit entspricht die Höhe der Einlage nicht dem in Deutschland üblichen Standard von mehreren Millionen Euro pro Kunde. Auch andere europäischen Länder, wie Norwegen, Portugal oder Bulgarien hatten es sich in den letzten Jahren zur Aufgabe gemacht, ihre Einlagensicherung pro Kunde über diesem Mindestwert zu halten.

Die Einlagensicherung findet bei der österreichischen Einlagensicherung der Banken & Bankiers Gesellschaft m.b.H. statt. Laut Vorgaben der Europäischen Union beläuft sich die Einlagensicherung auch tatsächlich nur auf die Summe von 100.000 Euro pro Kunde und Bank. Damit entspricht die Höhe der Einlage nicht dem in Deutschland üblichen Standard von mehreren Millionen Euro pro Kunde. Auch andere europäischen Länder, wie Norwegen, Portugal oder Bulgarien hatten es sich in den letzten Jahren zur Aufgabe gemacht, ihre Einlagensicherung pro Kunde über diesem Mindestwert zu halten.

Die Einlagensicherung wurde erst durch die Bankenkrise zu einer europaweiten Verpflichtung. Hiermit sollen nicht nur die Anleger, sondern auch die Steuerzahler geschützt werden. Im Falle eines Schadens hat die Vergangenheit gezeigt, dass am Ende immer der Staat das Nachsehen hatte. Es flossen Milliarden von Euro in die Rettung der Banken. Diese Milliarden sind zuvor von den Steuerzahlern aufgebracht worden. Daher wurde im Zuge der letzten Finanzkrise an einem Schutzpaket geschnürt. Dieses verpflichtet alle Banken zu dieser Mindesteinlagensicherung von 100.000 Euro pro Kunde. Im Schadensfall können auf diesem Weg die meisten Kunden innerhalb von 20 Tagen ihr Geld ausbezahlt bekommen, selbst wenn die Bank zahlungsunfähig ist.

Der VTB Direktbank Test brachte hervor, dass sich die Einlagensicherung der österreichischen Bank auf 100.000 Euro pro Kunde und Bank belaufen. Damit liegt die VTB Direktbank unter dem deutschen Branchenstandard. Trotzdem erfüllt sie die Mindestanforderungen der europäischen Union.

Zinsgutschrift: Monatlich oder Jährlich ohne Zinseszinseffekt

Wie bereits oben angesprochen gibt es bei der VTB Direktbank ein relativ unübliches Vorgehen mit den Zinsgutschriften. Laut VTB Direktbank Festgeld Erfahrungen kann der Kunde selber entscheiden, ob die Zinsgutschrift monatlich oder jährlich erfolgen soll. Im Falle von monatlichen Zinsgutschriften wird der Zinssatz reduziert. Nun darf der rechenbegabte Kunde allerdings nicht dem Irrtum unterliegen, dass durch monatliche Auszahlungen ein höherer Effektivzins zu erreichen ist. Der Gesamtertrag wird einfach auf die einzelnen Monate runter gebrochen und als monatliche Rente ausgezahlt. Ein Zinseszinseffekt findet nicht statt.

Wie bereits oben angesprochen gibt es bei der VTB Direktbank ein relativ unübliches Vorgehen mit den Zinsgutschriften. Laut VTB Direktbank Festgeld Erfahrungen kann der Kunde selber entscheiden, ob die Zinsgutschrift monatlich oder jährlich erfolgen soll. Im Falle von monatlichen Zinsgutschriften wird der Zinssatz reduziert. Nun darf der rechenbegabte Kunde allerdings nicht dem Irrtum unterliegen, dass durch monatliche Auszahlungen ein höherer Effektivzins zu erreichen ist. Der Gesamtertrag wird einfach auf die einzelnen Monate runter gebrochen und als monatliche Rente ausgezahlt. Ein Zinseszinseffekt findet nicht statt.

Wird eine Laufzeit von unter einem Jahr gewählt, so ist unter einer jährlichen Zinsgutschrift zu verstehen, dass die Zinsen am Ende der Laufzeit ausgezahlt werden. Der Unterschied im Zinssatz zwischen der monatlichen und jährlichen Zinsgutschrift beträgt in der Regel 0,05 Prozentpunkte. Eine monatliche Auszahlung der Zinsen ist allerdings erst ab einem hohen Anlagebetrag sinnvoll. Legt man zum Beispiel eine Millionen Euro für vier Jahre an, erhält man bei einem Gesamteffektivzins von 1,85 Prozent monatlich gerade einmal 385,42 Euro. Das mag gerade mal als Taschengeld herhalten, aber nicht als Lebensgrundlage. Andererseits können so die Zinserträge auf ein Sparkonto gebucht und neu verzinst werden.

Im VTB Direktbank Test wurde festgestellt, dass es hier keinen Zinseszinseffekt geben kann. Das Kapital wird monatlich oder jährlich gutgeschrieben, fließt aber nicht mit in die Verzinsung mit ein. So können die Zinserträge jedoch als monatliche Rente genutzt oder auf einem anderen Sparkonto neu verzinst werden.

Werber-Bonus für Tagesgeld-Kunden

Die VTB Direktbank Festgeld Erfahrungen ergaben, dass es für Festgeld-Kunden keinerlei Bonuszahlungen gibt. Dies ist allerdings in der Branche des Festgeldes auch nicht üblich. Hier sollen die guten Konditionen mit den hohen Zinssätzen bereits für genügen Anreize sorgen um ein Festgeldkonto abschließen zu können. Einzig einige Vermittler-Portale, wie WeltSparen oder Savedo, haben inzwischen damit begonnen für den Vertragsabschluss kleine Aufmerksamkeiten zu verteilen.

Die VTB Direktbank Festgeld Erfahrungen ergaben, dass es für Festgeld-Kunden keinerlei Bonuszahlungen gibt. Dies ist allerdings in der Branche des Festgeldes auch nicht üblich. Hier sollen die guten Konditionen mit den hohen Zinssätzen bereits für genügen Anreize sorgen um ein Festgeldkonto abschließen zu können. Einzig einige Vermittler-Portale, wie WeltSparen oder Savedo, haben inzwischen damit begonnen für den Vertragsabschluss kleine Aufmerksamkeiten zu verteilen.

Allerdings hat der Test auch gezeigt, dass Bonuszahlungen für Tagesgeld-Kunden durchaus möglich sind. Diese müssen für einen Bonus von 30 Euro allerdings auch etwas tun. Die VTB Direktbank hat den Kunden als Werbemittel für sich entdeckt. Für jeden neu angeworbenen Kunden erhalten Bestandskunden diesen Boni, sofern die Neukunden ein Tagesgeldkonto mit 1.000 Euro eröffnen. So kommen auch Kunden der VTB Direktbank in den Genuss von Bonuszahlungen. Dieses Vorgehen gewinnt in der Finanzwelt immer mehr an Zulauf.

Kunden für ein Tagesgeld-Konto anzuwerben kann sich lohnen

Bei der VTB Direktbank können Kunden Bonuszahlungen in Höhe von 30 Euro erhalten, wenn sie neue Kunden für die Eröffnung eines Tagesgeldkontos anwerben. Dafür müssen die Neukunden 1.000 Euro auf ihre neuen Tagesgeld-Konten einzahlen. Anwerber-Boni für Festgeld gibt es nicht.

Jetzt zur VTB DIREKTBANK: www.vtbdirekt.deInvestitionen bergen das Risiko von VerlustenRegulierung durch die BaFin und FMA

Die VTB Direktbank wird gleich doppelt reguliert. Dies hat mit ihrem Hauptsitz in Österreich und ihrer Zweigstelle in Deutschland zu tun. So wird die VTB Direktbank durch die FMA, die österreichische Finanzmarktaufsicht und die BaFin, die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht reguliert. Diese beiden Institutionen überwachen die VTB Direktbank bezüglich ihrer Finanzgeschäfte und vergeben die Vollbanklizenz, die für Sparanlagen wie Fest- und Tagesgeld notwendig ist.

Die VTB Direktbank wird gleich doppelt reguliert. Dies hat mit ihrem Hauptsitz in Österreich und ihrer Zweigstelle in Deutschland zu tun. So wird die VTB Direktbank durch die FMA, die österreichische Finanzmarktaufsicht und die BaFin, die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht reguliert. Diese beiden Institutionen überwachen die VTB Direktbank bezüglich ihrer Finanzgeschäfte und vergeben die Vollbanklizenz, die für Sparanlagen wie Fest- und Tagesgeld notwendig ist.

Die Regulierungsbehörden sind bereits bei der Gründung eines Finanzinstituts aktiv. Sie kontrollieren nicht nur die Geschäftstätigkeit des Unternehmens, sondern auch deren Geschäftsführer. Diese müssen auch bei Personalwechsel den Nachweis erbringen, dass ihnen Finanzgeschäfte nicht fremd sind. Dafür wird ihr Lebenslauf genauer unter die Lupe genommen. Bestehen moralische Bedenken bei einem der Führungskräfte kann dies sogar die Erteilung einer Vollbanklizenz gefährden.

Zudem überwachen BaFin und FMA auch die Geschäftstätigkeiten des laufenden Betriebs. Hier geht es dann in erster Linie um die Einhaltung bestimmter Vorgaben, wie die Bildung von Rücklagen und der Einlagensicherung oder die Personenidentifikation jedes Kunden. Daher können auch etablierte Banken ihre Lizenzen gefährden, wenn sie sich nicht an die Vorgaben halten. Insbesondere bei neuen Verordnungen durch die EU kann es da zu Problemen kommen.

Die VTB Direktbank wird durch die österreichische FMA aufgrund ihres Hauptsitzes in Wien reguliert. Des Weiteren kommt laut Testbericht auch noch die Regulierung der deutschen BaFin wegen der Zweigstelle in Frankfurt am Main hinzu. Die VTB Direktbank besitzt die Vollbanklizenz.

Die VTB Direktbank Festgeld Erfahrungen mit dem Online-Portal

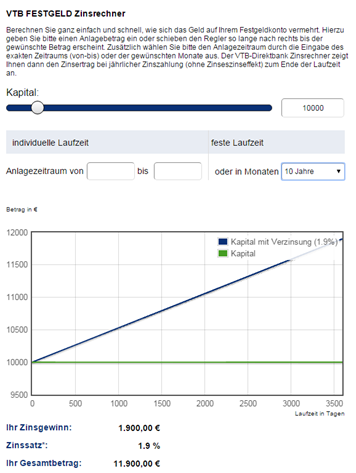

Die VTB Direktbank darf sich bezüglich ihrer Verständlichkeit und Bedienbarkeit des Online-Portals nur wenig vorwerfen lassen. Zunächst kann man auf der Angebotsseite des Festgelds genau in einer Tabelle ablesen ab welcher Laufzeit welcher Zins gezahlt wird. Da eine klare Zahl, wie der Zinsertrag mehr sagt, als ein Prozentsatz, kann man in der Rubrik Service den Zinsrechner suchen. Diesen gibt es nicht nur für Festgeld, sondern auch für Tagesgeld und alle anderen angebotenen Finanzprodukte.

Der Zinsrechner zeigt den Zinsertrag am Ende der Laufzeit an

Der Zinsrechner ist leicht zu bedienen. Hier muss mit Hilfe des Reglers nur die Höhe des Kapitals angegeben werden. Es folgt dann die Angabe der gewünschten Laufzeit. Wie im VTB Direktbank Festgeld Testbericht bereits mehrfach erwähnt, bestimmt diese die Höhe des Zinssatzes. Nach erfolgter Eingabe wird die Kapitalentwicklung grafisch dargestellt. Unterhalb der Grafik werden Zinsgewinn, Zinssatz und der Gesamtbetrag noch einmal in Zahlen dargestellt. Spätestens hier wird dann deutlich, dass es keinen Zinseszins gibt.

Das Online-Portal von der VTB Direktbank ist so aufgebaut, dass der Kunde über verschiedene Wege erklärt bekommt zu welchen Konditionen er sein Geld anlegen kann. Dies umfasst sowohl die Auflistung der Zinssätze im Verhältnis zu den Laufzeiten, als auch die Berechnung der Zinserträge im Zinsrechner.

Nur Online-Banking und kein Mobile Banking

Das VTB Direktbank Banking ist rein auf die Nutzung im Internet ausgelegt. Auch wenn es einen Hauptsitz in Wien und eine Zweigstelle in Frankfurt gibt, so findet der persönliche Kundenkontakt höchstens am Telefon statt. Die Verwaltung und Überwachung der Konten erfolgt online über den PC, Laptop oder das Tablet. Hierfür wird nur der Browser benötigt. So können alle Funktionen und Anweisungen über das Internet erfolgen.

Das VTB Direktbank Banking ist rein auf die Nutzung im Internet ausgelegt. Auch wenn es einen Hauptsitz in Wien und eine Zweigstelle in Frankfurt gibt, so findet der persönliche Kundenkontakt höchstens am Telefon statt. Die Verwaltung und Überwachung der Konten erfolgt online über den PC, Laptop oder das Tablet. Hierfür wird nur der Browser benötigt. So können alle Funktionen und Anweisungen über das Internet erfolgen.

Allerdings gibt es noch keine Mobile App von der VBT Direktbank. Die VTB Direktbank Festgeld Erfahrungen bestätigen jedoch, dass das in diesem Fall auch nicht notwendig ist. Festgelder zeichnen sich durch ihre Stetigkeit und nicht durch ihre Dynamik aus. Daher genügt es vollkommen gelegentlich vom heimischen PC den Kontostand zu kontrollieren. Eine Dynamik, wie bei einem Girokonto oder einer Kreditkarte besteht bei einem Festgeld nicht. Daher wäre eine Mobile App für diese Zwecke eher uninteressant. Ein Zugriff auf die Konten von außerhalb kann nicht stattfinden, da nur die Bank Auszahlungen am Laufzeitende anweisen kann.

Bei Tagesgeldkonten mag eine Mobile Anwendung mehr Sinn ergeben, aber eine wirkliche Notwendigkeit besteht auch hier nicht. Auch bei Tagesgeldkonten findet nicht ein so reges Geschäft, wie auf Girokonen statt. In der Regel kann hier nur zwischen dem Tagesgeldkonto und einem Referenzkonto hin und her transferiert werden. So ist es auch nicht möglich, sich von dritten etwas auf das Tagesgeldkonto einzahlen zu lassen. Insofern wäre eine Mobile App nur eine zusätzliche Spielerei ohne echten Mehrwert.

Die Mobile Banking App wird von der VTB Direktbank nicht angeboten. Auch wenn das komplette Konzept auf die Nutzung von Online-Banking ausgelegt ist, besteht keine Notwendigkeit einer Mobile App. Dies gilt nicht nur für das Festgeld, sondern auch für das Tagesgeld.

Weitere Angebote: Das VTB Direktbank DUO als gelungene Kombination

Im Grunde haben die Erfahrungen mit der VTB Direktbank gezeigt, dass es hier nur zwei große Finanzprodukte gibt. Das Festgeld und das Tagesgeld. Doch die VTB Direktbank hat es geschafft diese zwei Produkte miteinander zu verbinden zum sogenannten VTB Duo. Das Festgeld zeichnet sich dadurch aus, dass es für einen bestimmten Zeitraum fest angelegt ist und dafür höhere Zinsen eingestrichen werden können. Innerhalb des vereinbarten Zeitraums kann der Vertrag nicht aufgelöst werden und es kann auch nicht durch Abhebungen minimiert werden.

Im Grunde haben die Erfahrungen mit der VTB Direktbank gezeigt, dass es hier nur zwei große Finanzprodukte gibt. Das Festgeld und das Tagesgeld. Doch die VTB Direktbank hat es geschafft diese zwei Produkte miteinander zu verbinden zum sogenannten VTB Duo. Das Festgeld zeichnet sich dadurch aus, dass es für einen bestimmten Zeitraum fest angelegt ist und dafür höhere Zinsen eingestrichen werden können. Innerhalb des vereinbarten Zeitraums kann der Vertrag nicht aufgelöst werden und es kann auch nicht durch Abhebungen minimiert werden.

Das Tagesgeld zeichnet sich hingegen dadurch aus, dass es höher verzinst wird als ein Girokonto, aber das Geld trotzdem jederzeit zur Verfügung steht. Auszahlungen sind allerdings nur auf das Referenzkonto möglich. Das VTB Duo vereint nun beide Eigenschaften, indem 80 Prozent des Geldes fest liegen und entsprechend höher verzinst werden und die restlichen 20 Prozent jederzeit zur Verfügung stehen. Die Laufzeiten betragen 12, 24 oder 36 Monate, der Zins bewegt sich zwischen 0,95 und 1,5 Prozent. Hier ist die Gutschrift des Zinses auf einmal jährlich festgelegt.

Doch auch klassische Produkte wie das Online-Sparbuch sind bei der VTB Direktbank erhältlich. Hier können neben den flexiblen Ansparungen auch noch über 2.000 Euro im Monat frei verfügt werden. Zudem bietet die VTB Direktbank auch Angebote zu vermögenswirksamen Leistungen an. Im Grunde können alle Sparer ein für sie passendes Sparangebot finden. Nur für den alltäglichen Zahlungsverkehr hat die VTB Direktbank keine Angebote.

Die VTB Direktbank Erfahrungen haben gezeigt, dass es sich bei diesem Online-Anbieter um einen Spezialisten in Sachen Sparangeboten handelt. Ob Festgeld, Tagesgeld, Sparbücher oder Vermögenswirksame Leistungen, alle Angebote drehen sich darum das bestehende Vermögen zu mehren. Dabei bietet die VTB Direktbank im Deutschland-Vergleich hohe Zinsen an.

4. Fazit: Die VTB Direktbank als adäquate Lösung für eine breite Zielgruppe

Die VTB Direktbank Festgeld Erfahrungen haben gezeigt, dass die Konditionen im deutschlandweiten Vergleich durchaus konkurrenzfähig sind. Die Zinsen liegen mit 0,75 bis 1,9 Prozent deutlich über dem Landesdurchschnitt. Zudem können die flexiblen Laufzeiten von drei Monaten bis zehn Jahren überzeugen. Ein weiterer Pluspunkt ist die immense Spanne an Anlagemöglichkeiten von 500 Euro bis über 10 Millionen Euro. Damit werden nicht nur die Kleinanleger, sondern auch die Großinvestoren und Unternehmer ins Boot geholt.

Die VTB Direktbank Festgeld Erfahrungen haben gezeigt, dass die Konditionen im deutschlandweiten Vergleich durchaus konkurrenzfähig sind. Die Zinsen liegen mit 0,75 bis 1,9 Prozent deutlich über dem Landesdurchschnitt. Zudem können die flexiblen Laufzeiten von drei Monaten bis zehn Jahren überzeugen. Ein weiterer Pluspunkt ist die immense Spanne an Anlagemöglichkeiten von 500 Euro bis über 10 Millionen Euro. Damit werden nicht nur die Kleinanleger, sondern auch die Großinvestoren und Unternehmer ins Boot geholt.

Als Nachteil kann allerdings der Fakt gesehen werden, dass es bei der VTB Direktbank nicht zu Zinseszinseffekten kommen kann. Trotz der Möglichkeit zwischen einer monatlichen und jährlichen Zinszahlung zu wählen, kommt es nicht zu einer Aufstockung des Vermögens. Diese können dann als Renten aufgebraucht oder in andere Sparkonten eingezahlt werden. Eine Verwaltung dieser Vorgänge über eine Mobile App wird nicht angeboten, dafür sind aber alle Vorgänge über Online-Banking kontrollierbar.

Fragen & Antworten zur VTB Direktbank

Wo hat die VTB Direktbank ihren Hauptsitz?

Die VTB Direktbank hat ihren Hauptsitz in Österreich.

Wird die VTB Direktbank reguliert?

Ja, die VTB Direktbank wird von der Bafin reguliert.

Welche Mindesteinlage fordert die VTB Direktbank?

Die VTB Direktbank hat keine Mindesteinlage festgelegt.

Welche Produkte bietet die VTB Direktbank an?

Die VTB Direktbank bietet unterschiedliche Anlageprodukte wie Festgeld oder Auszahlpläne an.

Jetzt zur VTB DIREKTBANK: www.vtbdirekt.deInvestitionen bergen das Risiko von Verlusten