DKB ETF Sparplan – Indexfonds als Sparalternative einsetzen

Zuletzt aktualisiert & geprüft: 26.10.2020

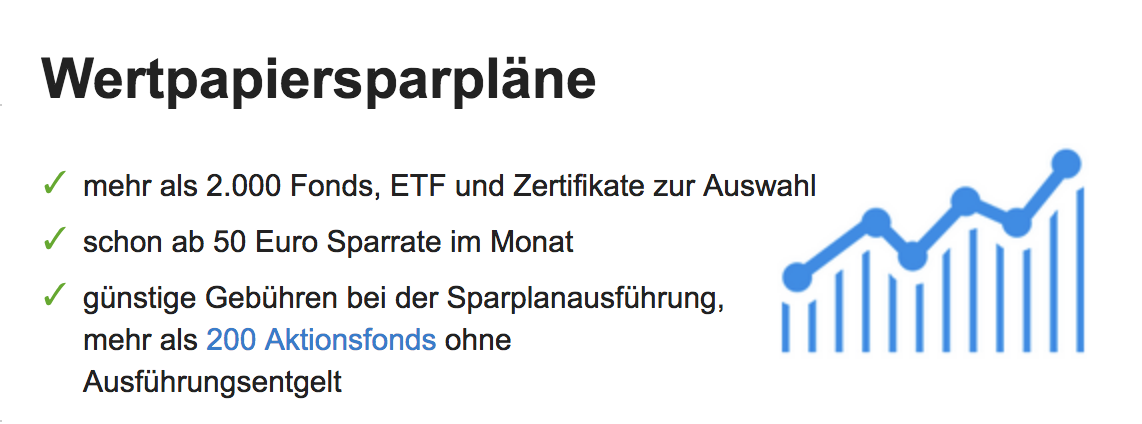

Die Deutsche Kreditbank AG (kurz: DKB) gehört zu den führenden deutschen Kreditinstituten und Direktbanken. Zum Kundenkreis gehören neben den mehr 3,8 Millionen Privatkunden weitere Firmenkunden und öffentliche Kunden. Die Onlinebank betätigt sich neben den üblichen Bankgeschäften als Broker bzw. Depotanbieter. Bankkunden können in klassische Banksparpläne und renditestärkere Wertpapiersparpläne investieren. Das Angebot an Wertpapiersparplänen fällt mit etwa 1.800 Fondssparpläne, 400 ETF Sparplänen und über 10 Zertifikate-Sparpläne sehr umfangreich. Ein besonderes Highlight sind die mehr als 180 ETF-Sparpläne ohne Ordergebühr während des Aktionszeitraumes. Im folgenden Text betrachten wir wesentliche Details rum um das Wertpapiersparen. Wir bewerten die Konditionen beim ETF Sparplan DKB und geben Hinweise zum Handel mit ETF Anteilen.

- DKB Angebot umfasst über 400 ETF-Sparpläne

- Mehr als 180 ETF-Sparpläne im Aktionszeitraum kostenfrei

- Über 1.800 Fondssparpläne & über 10 Zertifikate-Sparpläne

- ETF Sparplan Mindestrate 50 Euro (Sparplan normal 25 Euro)

Wertpapiersparen mit dem ETF Sparplan DKB

Sparpläne erfreuen sich bei vielen Verbrauchern großer Beliebtheit, weil sie sich durch regelmäßiges Sparen über einen langen Zeitraum ein gewisses Vermögen aufbauen. Gerade mit Blick auf die Notwendigkeit einer Altersvorsorge für die jüngeren Leute von heute sind Wertpapiersparpläne als renditestarke Anlageprodukte besonders geeignet.

Sparpläne erfreuen sich bei vielen Verbrauchern großer Beliebtheit, weil sie sich durch regelmäßiges Sparen über einen langen Zeitraum ein gewisses Vermögen aufbauen. Gerade mit Blick auf die Notwendigkeit einer Altersvorsorge für die jüngeren Leute von heute sind Wertpapiersparpläne als renditestarke Anlageprodukte besonders geeignet.

Beim DKB-Broker haben Anleger die Möglichkeit, unterschiedliche Wertpapiere in einem kostenlosen Depot zu handeln. Es handelt sich hierbei um die wichtigsten bei deutschen Börsen notierten Aktien, Anleihen, Fonds, ETFs, Zertifikate und Optionsscheine sowie weitere Wertpapiere an ausländischen Börsenplätzen. Fondshandel ist außerbörslich über die Fondsgesellschaft möglich. Der Onlinebroker eignet sich nicht für Händler, die sich Geld mit Optionen, Futures und CFDs verdienen wollen. Einen Schwerpunkt bilden Wertpapiersparpläne wie Fonds-Sparplan und ETF Sparplan.

Das Sparplanangebot der DKB umfasst neben ganz normalen Zinssparplänen auf Wertpapiere ausgerichtete Sparpläne. Bis 2016 erstreckte sich das Sparplanangebot im Bereich Wertpapiersparpläne auf Fondssparpläne. Mittlerweile gehört die Onlinebank mit ihren zahlreichen Fonds und ETFs sowie einer Vielzahl sparplanfähiger Fonds und ETFs zum Besten, was der Markt auf diesem Gebiet zu bieten hat.

Zahlreiche ETF Sparpläne DKB können ohne Kaufgebühren erworben werden. Zu beachten ist hierbei, dass gebührenfreie Orders nur befristet möglich sind. Der Aktionszeitraum für den gebührenfreien ETF Erwerb reicht meist bis zum Jahresende. Eine Verlängerung ist möglich. Eine genaue Zukunftsvorhersage diesbezüglich ist nicht möglich. Wer bei der DKB in einen ETF Sparplan ohne Kaufgebühren investiert, sollte regelmäßig seine Sparpläne hinsichtlich der aktuellen Bedingungen prüfen.

Ein Blick auf die Homepage der DKB

Neue Gebühren entstehen, wenn die ETF-Aktion beendet wurde. Bei einer Verlängerung ändert sich nichts. Damit besteht kein Grund vonseiten des Anlegers in irgendeiner Weise aktiv zu werden. Häufig lässt sich der gebührenfreie Anteilskauf bis zum Ende des laufenden Jahres nutzen. Wer im letzten Quartal mit seinem Sparplan beginnt, hat von den Kostenvorteilen nicht viel. Für das langfristige Sparen sind begrenzte Aktionszeiträume generell nicht ideal.

Die DKB ist im Bereich Fondsanlagen einer der besten Anbieter, denn alle Fonds können ohne Ausgabeaufschlag erworben werden. angebotenen Fonds ohne Ausgabeaufschlag gekauft werden. Mehr als 1.800 dieser Fonds eignen sich für einen Sparplan. Etwa 200 Fonds werden zusätzlich ohne Kaufgebühren angeboten. Das DKB Angebot umfasst außerdem über 400 ETF-Sparpläne, von denen 180 Sparpläne während des Aktionszeitraumes ohne Ordergebühren auskommen. Die regulären Ordergebühren betragen beim Fondskauf wie beim ETF-Erwerb 1,50 Euro je Ausführung.

Jetzt beim Broker anmelden: www.dkb.deInvestitionen bergen das Risiko von Verlusten

Welche Kosten beim Wertpapiersparplan anfallen

Für zahlreiche Wertpapiersparpläne bei der DKB gelten einheitliche Entgelte. Reguläre Entgelte betreffen Ausgabeaufschläge und Ausführungsgebühren. Bei Aktionssparplänen werden Unterschiede hinsichtlich der Gebühren für Fondssparen oder ETF sparen gemacht.

Für zahlreiche Wertpapiersparpläne bei der DKB gelten einheitliche Entgelte. Reguläre Entgelte betreffen Ausgabeaufschläge und Ausführungsgebühren. Bei Aktionssparplänen werden Unterschiede hinsichtlich der Gebühren für Fondssparen oder ETF sparen gemacht.

Mehr als 1.800 Fondssparpläne gibt es bei der DKB. Davon sind bei 200 Fonds Fondsanteile Kaufgebühren oder Ausgabeaufschläge erhältlich.

Beim Fondskauf beträgt der reguläre Ausgabeaufschlag zwischen 2 und 5 Prozent abhängig vom Ordervolumen. Für Depotkunden, die regelmäßig in einen Sparplan einzahlen, entfällt das Ausgabeentgelt bei 200 Fondssparplänen.

Bei ETFs gibt es keinen Ausgabeaufschlag, lediglich Ordergebühren werden berechnet. Beim Fondssparplan fallen im Idealfall fondsabhängig lediglich geringe Ordergebühren an, ETF Sparpläne können im Aktionszeitraum gebührenfrei bespart werden.

Mit der jährlichen Verwaltungsgebühr bekommen es Fonds und fast alle ETFs zu tun. Die TER (Gesamtkostenquote) wird bei jedem Fonds und ETF gesondert in den Detailansichten zur Produktbeschreibung aufgeführt und gibt die jährlichen Gebühren insgesamt als prozentualer Wert bezogen auf den Anteilswert an.

Die Kosten der DKB im Überblick

Der Anleger hat mit diesen Gebühren nur indirekt zu tun. Handelt es sich doch um Gebühren von der Fonds- bzw. ETF-Anbieter und nicht um DKB Entgelte. Abgezogen wird die Gebühr automatisch und direkt vom Fondsvermögen. Der Anleger muss kein Geld zusätzlich nachschießen.

Grundsätzlich sind die Gebühren von jedem Fondskäufer bzw. Sparplaninhaber zu bezahlen. Es spielt hierbei keine Rolle, ob Fondsanteile kostenlos oder mit Ausgabeaufschlag gekauft bzw. ETFs ohne oder mit Ordergebühren erworben werden. Teile der Verwaltungsgebühr erhält die Depotbank als eine Art Rückvergütung. Für Banken und Depotanbieter wie die DKB stellt das eine lukrative Einnahmequelle dar.

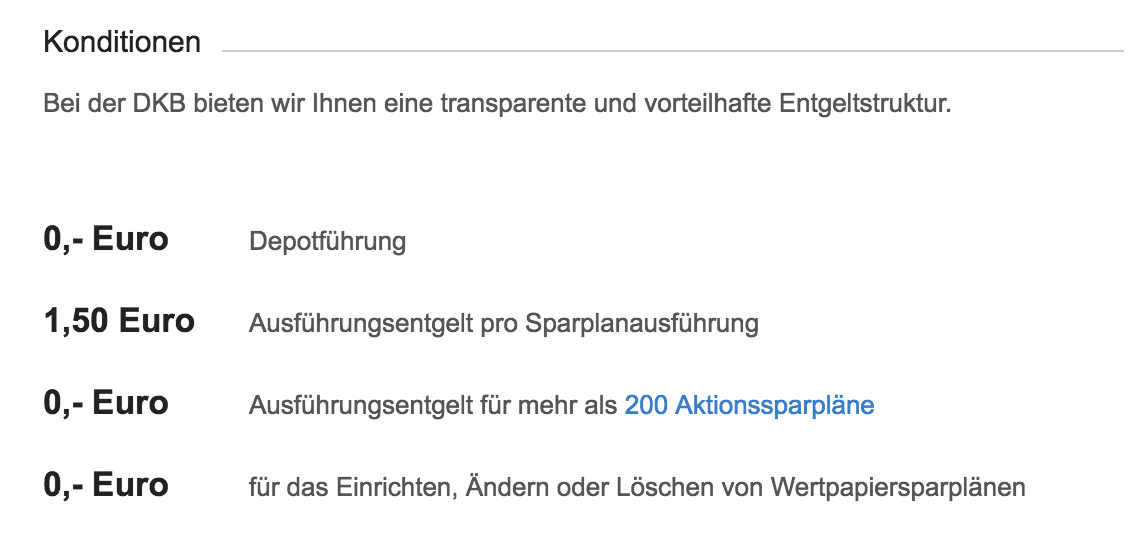

Konditionen für Wertpapiersparpläne im Überblick:

Bei der DKB steht für eine übersichtliche Entgeltstruktur, sodass Kunden ihre Gebühren jederzeit kalkulieren und nachvollziehen können.

- Depoteröffnung und Depotführung dauerhaft gratis

- 1,50 Euro Pauschalgebühr je Sparplanausführung

- Kein Ausführungsentgelt für mehr als 200 Fonds-Aktionssparpläne

- Keine Ordergebühr bei mehr als 180 ETF Aktionssparplänen

- Kostenfrei Sparpläne einrichten, ändern oder löschen

Damit sind Fondserwerb und ETF Anteilskauf im Rahmen eines Wertpapiersparplanes im Vergleich mit Konkurrenzangeboten günstig.

Die Pauschalgebühr von 1,50 macht sich bei kleinen Sparraten nicht so gut. Sparraten ab 100 Euro und 1,50 Euro Orderentgelt sind absolut konkurrenzfähig.

- 50 Euro Sparrate – Gebühr 1,50 Euro

- 100 Euro Sparrate – Gebühr 1,50 Euro

- 150 Euro Sparrate – Gebühr 1,50 Euro

- 300 Euro Sparrate – Gebühr 1,50 Euro

Tipp: Wer größere Sparraten aufbringen kann und mehr nicht gebührenfrei Ordern kann, muss nur geringe Renditeeinbußen aufgrund der Entgelte hinnehmen. Für Sparer mit Sparraten von 50 Euro gibt es günstigere Angebote bei der Konkurrenz. Teilweise sind 25 Euro Sparrate bei volumenabhängiger Gebühr von 1,5 Prozent (gleich 0,38 Euro) verfügbar.

Jetzt beim Broker anmelden: www.dkb.deInvestitionen bergen das Risiko von Verlusten

Kosten beim Schließen des ETF Sparplans

Viele Depotanbieter verlangen während bestimmter Aktionen keine Kauf- bzw. Ordergebühren. Ein Verkauf ist selten kostenfrei möglich. Hat der Sparplan eine gute Rendite erzielt, sind diese Verkaufskosten sicherlich zu vernachlässigen. Einkalkulieren sollte man sie dennoch, vor allem wenn mehrere Verkäufe vorgenommen werden.

Viele Depotanbieter verlangen während bestimmter Aktionen keine Kauf- bzw. Ordergebühren. Ein Verkauf ist selten kostenfrei möglich. Hat der Sparplan eine gute Rendite erzielt, sind diese Verkaufskosten sicherlich zu vernachlässigen. Einkalkulieren sollte man sie dennoch, vor allem wenn mehrere Verkäufe vorgenommen werden.

Wird ein ETF Sparplan DKB geschlossen und die Anteile werden verkauft, fällt eine Gebühr von 25 Euro an. Bei einem kleineren Fondsvermögen und mehreren Verkaufsorders ist diese Gebühr im Vergleich zur Konkurrenten etwas höher. Werden Fondssparpläne langfristig genutzt, fällt diese Verkaufsgebühr nicht ins Gewicht. Was den außerbörslichen Verkauf von Fonds und ETFs anbelangt, ist eine Gebühr von pauschal 25 Euro je Verkaufsorder zu bezahlen.

Abzug von Verkaufsgebühren und Steuern gleich Nettoertrag

Wer richtig Freude am Gewinn haben will, muss seine ETF Anteile verkaufen. Bei der DKB kostet jede Verkaufsorder 25 Euro. Hat der Anleger seinen Steuerfreibetrag von 801 Euro ausgeschöpft oder keinen Freistellungsauftrag erteilt, reduziert sich der Bruttogewinn um die 25 Prozent Abgeltungssteuer + Solizuschlag zuzüglich etwaiger Kirchensteuer. Von 100 Euro Kursgewinn bleiben im ungünstigen Fall (Verkaufsgebühr plus Steuern) nur etwas mehr als 60 Prozent übrig.

Hinweis: Seit 2018 gilt ein neues Investmentgesetz. Die Besteuerung beim Anleger erfolgt durch eine Steuerpauschale. Anleger müssen Ausschüttungen und Verkaufsgewinne versteuern. Für ausschüttende Erträge werden Vorabpauschalen abgezogen. Eine fondsabhängige Teilfreistellung gilt für Ausschüttungen und Gewinne beim Anteilsverkauf. Weitere Erträge unterliegen der regulären Abgeltungsteuer.

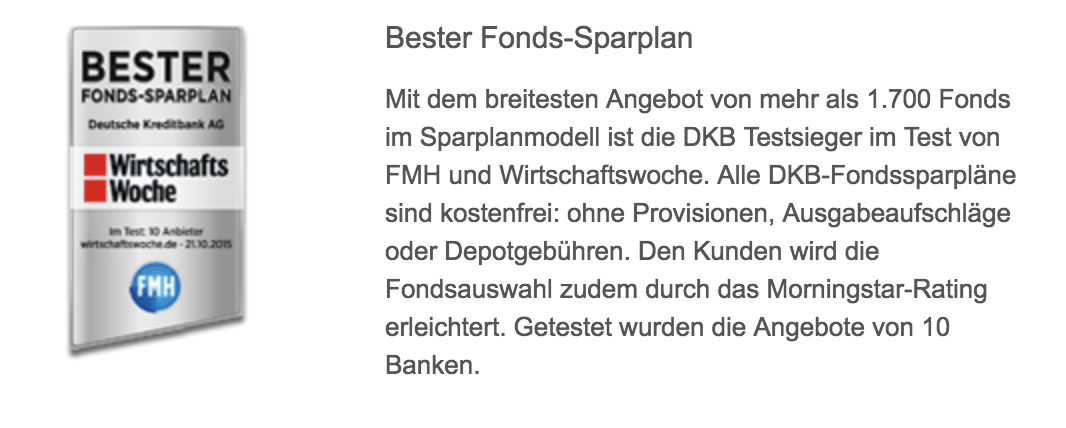

Die DKB wurde bereits für ihren Fonds-Sparplan ausgezeichnet

Fondssparen oder ETF-Sparplan – was ist besser?

Wertpapiersparpläne gibt es in unterschiedlichen Ausgestaltungen für Fonds, ETFs und Index-Zertifikate. Index-Zertifikate stellen im Gegensatz zu Fonds durchaus eine Alternative zu ETFs dar. Hinsichtlich der Kosten sind sie häufig günstiger als ETFs. Allerdings unterliegen Zertifikate einem Emittenten-Risiko. Bei ETFs ist das nicht der Fall, sodass sich diese eher für ein lang angelegtes Investment empfehlen.

Wertpapiersparpläne gibt es in unterschiedlichen Ausgestaltungen für Fonds, ETFs und Index-Zertifikate. Index-Zertifikate stellen im Gegensatz zu Fonds durchaus eine Alternative zu ETFs dar. Hinsichtlich der Kosten sind sie häufig günstiger als ETFs. Allerdings unterliegen Zertifikate einem Emittenten-Risiko. Bei ETFs ist das nicht der Fall, sodass sich diese eher für ein lang angelegtes Investment empfehlen.

Fonds und ETFs stellen Sondervermögen dar, sodass ein Emittentenrisiko entfällt. Da niemand weiß, ob es den Emittenten in zehn oder zwanzig Jahren noch gibt, ist das ein echter Vorteil. Zu den Unterschieden zwischen ETFs und Fonds gehört, dass Fonds einmal täglich gehandelt werden. Werden Anteile verkauft, gehen sie an die Fondsgesellschaft oder die Depotbank zurück. Diese bestimmen dann den Rücknahmepreis zuzüglich der rücknahme- bzw. Verkaufsgebühren.

Die Konditionen der ETFs sind meist günstiger als bei Fonds, die hier als Mindestanlage, Ausgabeaufschlag und Verwaltungsgebühren auftreten. Eine genaue Abbildung des Index ist bei Fonds nicht die Regel. Die Wertentwicklung kann im Vergleich zur realen Indexentwicklung um einiges geringer ausfallen.

Aktive verwaltete Fonds sind eine Möglichkeit, das Maximum aus einer Fondsanlage herauszuholen. Längst nicht jeder Fondsmanager erfüllt die hoch gesteckten Erwartungen der Anleger. Mittlerweile können Anleger in aktiv verwaltete ETFs investieren. Die Verwaltungsgebühr fällt höher als sonst üblich aus. Nur wenigen Akteuren gelingt es, den Index zu schlagen. Eine Renditegarantie gibt es nicht.

Bei einer Anlage in ETFs nutzen Anleger eine unaufgeregtere Variante eines Sparplans. Ein regelmäßiger Blick in das ETF Depot ist zu empfehlen. Fallen plötzlich Entgelte an, kann es sinnvoll sein, seine Sparpläne abzuändern. Während die DKB auf zeitliche befristete Aktionssparpläne setzt, gibt es bei anderen Direktbanken den dauerhaft kostenlosen ETF Sparplan.

Jetzt beim Broker anmelden: www.dkb.deInvestitionen bergen das Risiko von Verlusten

Sparpläne: Was ist die beste Wahl?

Die eine Lösung gibt es sicherlich nicht, denn entscheidend sind die jeweiligen Rahmenbedingungen. Ändern sich die Rahmenbedingungen oder anderweitig wird man besser bedient, kann ein Depotwechsel die Alternative sein.

Die eine Lösung gibt es sicherlich nicht, denn entscheidend sind die jeweiligen Rahmenbedingungen. Ändern sich die Rahmenbedingungen oder anderweitig wird man besser bedient, kann ein Depotwechsel die Alternative sein.

Kleiner Sparbetrag: Für kleine Sparraten eignen sich Broker mit einer geringen volumenabhängigen Gebühr. Teilweise fallen nur 1,5 Prozent bezogen auf das Ordervolumen an.

Großer Sparbetrag: Große Sparpläne ab 100 Euro lassen sich kostengünstig beim Broker mit einer fixen Ausführungebühr von beispielsweise 1,50 Euro wie bei der DKB bedienen.

Anbieterwechselprämie: Wer seinen Depotanbieter wechseln möchte, findet einige Onlinebroker mit attraktiven Neukundeprämien und Cashback-Angeboten. Mitunter ist der Depotübertrags an eine Neukundenprämie geknüpft.

Hinweis: Im Gegensatz zu ETFs und Fonds gibt es bei Aktiensparplänen keine jährliche verwaltungsgebühr, sondern lediglich eine Kaufgebühr. Das macht Aktiensparpläne auf lange Sicht günstiger als ETF- Sparpläne. Beim Aktiensparplan ist die Risikostreuung im Vergleich zu ETFs oder Fonds ungünstiger. Bei der DKB sind aktuell keine Aktiensparpläne verfügbar.

Die DKB bietet Wertsparpläne bereits ab einer monatlichen Sparrate von 50€ an

Wertpapiersparplan bei der DKB anlegen

Wer noch kein Kunde der DKB ist, muss zunächst ein Konto und ein Depot bei der Direktbank eröffnen. Das Einrichten vom ETF Sparplan DKB selbst geht einfach.

- Der Anleger gelangt per Login in das Internet-Banking und wählt unter seinem Depotstatus den Punkt Wertpapiersparpläne.

- Jetzt den gewünschten Wertpapiersparplan suchen und auswählen.

- Festlegen der Höhe und des Intervalls der Sparrate. Per Eingabe mit einer TAN ist der Auftrag zu bestätigen.

- Der Wertpapiersparplan wird zu den gewählten Terminen ausgeführt. Die Anpassung oder Löschung ist jederzeit möglich.

Feiertagsausführung mit hohen Kosten für ETF Sparpläne DKB

Was Anleger im Allgemeinen wissen ist, dass Orders für ETF-Sparpläne an allen Börsentagen ausgeführt werden. Das kann ungünstige Folgen für die Sparplanausführung haben. ETF-Anteile für Sparpläne kauft die Bank an unterschiedlichen Terminen. Kauforders werden außerbörslich oder über den Xetra-Handel ausgeführt. Anleger können für die Ausführung ihrer Order zwischen verschiedenen Terminen wählen. Die DKB ermöglicht Orders beispielsweise zum 5. oder 20. Tag eines Monats. Die Abwicklung übernimmt die Börse Düsseldorf.

Was Anleger im Allgemeinen wissen ist, dass Orders für ETF-Sparpläne an allen Börsentagen ausgeführt werden. Das kann ungünstige Folgen für die Sparplanausführung haben. ETF-Anteile für Sparpläne kauft die Bank an unterschiedlichen Terminen. Kauforders werden außerbörslich oder über den Xetra-Handel ausgeführt. Anleger können für die Ausführung ihrer Order zwischen verschiedenen Terminen wählen. Die DKB ermöglicht Orders beispielsweise zum 5. oder 20. Tag eines Monats. Die Abwicklung übernimmt die Börse Düsseldorf.

Der 5. Juni 2017 war ein gesetzlicher Feiertag (Pfingstmontag). An der Börse Düsseldorf wurde dennoch gehandelt. In der Regel bedeutet Feiertagshandel geringe Umsätze, sodass Kauforders mit Vorsicht zu genießen sind. Geringer Umsatz heißt für Anleger höhere Handelsspannen aufgrund überhöhter Kaufkurse.

An jenem Pfingstmontag wurden ETF-Sparpläne von DKB-Anlegern hohen Kursen ausgeführt. Kursunterschiede betrugen teilweise bis zu drei Prozent bezogen auf den vorherigen und folgenden Handelstag. Die DKB zeigte sich kulant, erstattete ein Prozent. Die Handelsüberwachungsstelle der Düsseldorfer Börse sieht keinen Bedarf wegen der höheren Kursdifferenzen einzuschreiten

Die Kontoeröffnung bei der DKB ist in nur wenigen Schritten abgeschlossen

Fazit: ETF Sparplan der DKB wird bei größeren Sparraten günstiger

Wertpapiersparpläne stellen einen wichtigen Faktor bei der Altersvorsorge dar. Kleine Sparraten und günstige Kosten ermöglichen über einen längeren Zeitraum die Vermögensbildung auch für Normalbürger. Die DKB gehört zu den führenden Anbietern von Fondssparplänen, was das Angebot aus Tausenden von Fonds und 1.500 Sparplänen beweist. Mit rund 400 ETF Sparplänen und davon 180 Sparpläne ohne Kaufgebühr spielt der Online-Broker im Bereich ETF eine ernst zu nehmende Rolle.

Wertpapiersparpläne stellen einen wichtigen Faktor bei der Altersvorsorge dar. Kleine Sparraten und günstige Kosten ermöglichen über einen längeren Zeitraum die Vermögensbildung auch für Normalbürger. Die DKB gehört zu den führenden Anbietern von Fondssparplänen, was das Angebot aus Tausenden von Fonds und 1.500 Sparplänen beweist. Mit rund 400 ETF Sparplänen und davon 180 Sparpläne ohne Kaufgebühr spielt der Online-Broker im Bereich ETF eine ernst zu nehmende Rolle.

Anleger erwartet eine Mindestsparrate von 50 Euro und ein wählbares Sparplanintervall (monatlich, zweimonatlich, quartalsweise). Ausführungsgebühren fallen unabhängig von der Sparrate in Höhe von 1,50 Euro. Zu den gleichen Konditionen bietet die DKB Zertifikatsparpläne an.

Für viele ETF Sparer dürfte die DKB eine gute Adresse, aber nicht die erste Anlaufstelle darstellen. Die Auswahl an kostenlosen ETF Sparplänen ist gut. Doch fallen nach dem Ende des Aktionszeitraumes Kaufgebühren an. Preisvorteile gelten meist bis Ende des Jahres, wobei es in der Vergangenheit durch die Verlängerung von Aktionen gegeben hat.

Kleinanleger mit niedrigen Sparraten von 50 oder 75 Euro zahlen verhältnismäßig ungünstige Kaufgebühren. Andere Direktbankbroker verlangen beispielsweise niedrige 1,5 Prozent vom Sparbetrag. Für Anleger mit Sparraten von 100 Euro oder 300 Euro sind Gebühren von 1,50 Euro pro Ausführung hingegen sehr günstig.

Jetzt beim Broker anmelden: www.dkb.deInvestitionen bergen das Risiko von Verlusten