Festgeld für Kinder – Alle Erfahrungen & Meinungen im Test zusammengefasst!

Zuletzt aktualisiert & geprüft: 29.06.2020

Ein Festgeldkonto für Kinder kann ein idealer Weg sein, um über einen längeren Zeitraum hinweg Geld für sein Kind anzusparen. Eltern wählen diese Anlage beispielsweise, um den Kind später die Ausbildung oder den Führerschein zu finanzieren. Da es sich bei Festgeld um eine langfristige Anlage handelt, können Eltern schon früh mit dem Sparen für ihre Kinder anfangen. Der Zinssatz verändert sich dabei während der gesamten Laufzeit nicht. Zudem gilt Festgeld aufgrund der gesetzlich vorgeschriebenen Einlagensicherung als besonders geschützt.

Jetzt bei Weltsparen anmelden: www.weltsparen.deInvestitionen bergen das Risiko von Verlusten

Vorab Informationen einholen

Allerdings bietet nicht jede Bank Festgeld für Kinder an. Daher sollten sich Eltern im Vorfeld genau erkundigen und erst dann ihre Entscheidung treffen. Möglicherweise eignet sich auch eine andere Anlageform besser, beispielsweise, wenn immer wieder Geld eingezahlt werden soll. Darüber hinaus wird bei Festgeld einmalig eine in der Regel größere Geldsumme angelegt. Über Zinsen und mögliche Prämien wächst die Summe dann im Laufe der Jahre.

Es ist bei den meisten Banken problemlos möglich, das Konto gleich auf den Namen des Kindes zu eröffnen. Das Kind ist so Inhaber des Kontos. Nur so ist das Geld im Sinne des Kindes sicher angelegt. Dritte haben keine Möglichkeit, auf das Geld zuzugreifen.

Eröffnung eines Festgeldkontos für Kinder

Für die Eröffnung eines Festgeldkontos für Kinder gelten im Prinzip die gleichen Regeln wie bei anderen Kontoarten. Die Zustimmung der Erziehungsberechtigten ist auf jeden Fall notwendig, da ein Konto erst mit der Volljährigkeit selbst eröffnet werden kann. Allerdings sollte nach Möglichkeit die Inhaberschaft des Kontos von vorneherein beim Kind liegen, denn nur so ist sichergestellt, dass das Kind letztendlich auch wirklich über das Geld verfügen kann.

Wie die Erziehungsberechtigten nun aber ihre Zustimmung geben müssen, kann sich von Bank zu Bank unterscheiden. Einige haben hierzu eine separate Erklärung vorbereitet, bei anderen reicht es aus, den Kontoantrag mit zu unterschreiben. Darüber hinaus fordern Banken die Legitimation der Erziehungsberechtigten und des Kindes. Dies kann direkt vor Ort in der Bank erfolgen oder bei einem Onlinekonto über das PostIdent-Verfahren.

Einige Banken bieten auch die Option an, dass man sich per Video verifizieren kann. Hierzu werden die Personalausweise der Erziehungsberechtigten und des Kindes benötigt. Falls für das Kind kein Ausweis vorliegt, kann auch die Geburtsurkunde vorgelegt werden. Dies kann beispielsweise der Fall sein, wenn das Konto schon rasch nach der Geburt angelegt wird.

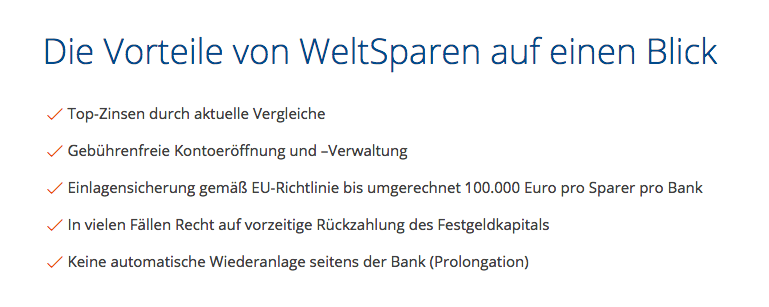

Die Vorteile von WeltSparen auf einen Blick

Weitere Voraussetzungen zur Kontoeröffnung

Eine weitere Voraussetzung ist bei vielen Konten, dass man bereits ein Giro- oder Tagesgeldkonto bei der gleichen Bank hat. Dieses wird dann als Referenzkonto verwendet. Bei einigen Banken muss man also vor der Eröffnung eines Festgeldkontos für sein Kind zunächst ein Tagesgeldkonto bei der gleichen Bank eröffnen. Einige Banken verlangen weitere Nachweise und Dokumente, beispielsweise die Steueridentifikationsnummer des Kindes. Daher kann es durchaus möglich sein, dass Banken bei der Eröffnung eines Festgeldkontos für Kinder deutlich mehr Unterlagen verlangen als bei Erwachsenen. Der Aufwand ist daher unter Umständen etwas höher.

Kinder dürfen Konto nicht selbst eröffnen

Bei der Eröffnung eines Festgeldkontos für Kinder ist zu beachten, dass Kinder bis zum Alter von sieben Jahren als geschäftsunfähig gelten. Bis zur Volljährigkeit sind sie dann beschränkt geschäftsfähig, sie dürfen also beispielsweise mit ihrem Taschengeld einkaufen gehen. Die Eröffnung eines Kontos oder das Abschließen eines Kreditvertrags ist aber nicht erlaubt.

Bei der Eröffnung eines Festgeldkontos benötigen sie also die Zustimmung ihrer Eltern, die in der Regel ihre gesetzlichen Vertreter sind. Ältere Kinder können aber durchaus in die Entscheidungsfindung einbezogen werden und ihnen können die Vor- und Nachteile eines Festgeldkontos erklärt werden. Womöglich geht der Wunsch nach einem Sparkonto auch vom Kind aus, beispielsweise wenn sie eine größere Geldsumme geschenkt bekommen haben.

Beide Elternteile müssen Vertrag unterschreiben

In der Regel müssen beide Elternteile den Vertrag zur Kontoeröffnung unterschreiben. Sind die Eltern geschieden und nur ein Elternteil hat das Sorgerecht für das Kind, muss bei vielen Banken ein sogenannter Sorgerechtsnachweis in Kopie eingereicht werden. Falls die Eltern nicht oder nur teilweise als gesetzliche Vertreter fungieren, muss zusätzlich der von einem Gericht bestellte Vormund oder ein Pfleger der Kontoeröffnung zustimmen.

Obwohl die Eltern letztendlich das Festgeldkonto für ihr Kind eröffnen, gehört das Geld auf dem Konto allein dem Kind. Die Eltern haben zwar eine Kontovollmacht, dürfen über das Geld jedoch nicht frei verfügen. Dies ist zudem bei einem Festgeldkonto kaum möglich, denn das Geld wird über die gesamte Laufzeit hinweg fest angelegt. Eine vorzeitige Kündigung ist bei vielen Banken nur in absoluten Ausnahmefällen möglich. Damit können Eltern mit einem Festgeldkonto sicher sein, dass das Geld sicher angelegt ist. Zudem gilt bis zu einer Einlage von 100.000 Euro eine gesetzliche Einlagensicherung.

Jetzt bei Weltsparen anmelden: www.weltsparen.deInvestitionen bergen das Risiko von Verlusten

Geld für Ausbildung ansparen

Oft wird das Festgeld für Kinder dazu genutzt, die Ausbildung des Kindes zu bezahlen. Der Kauf eines neuen Autos für die Eltern gehört jedoch beispielsweise nicht dazu. Sobald das Kind seinen 18. Geburtstag gefeiert hat, darf es selbst über das Geld auf seinem Festgeldkonto verfügen. Übrigens gilt auch für Kinder der Sparerpauschbetrag von 801 Euro. Mit einem Freistellungsantrag muss man auf Zinserträge bis 801 Euro damit keine Steuern zahlen.

Festgeld wird immer für die Dauer einer bestimmten Laufzeit angelegt. Während dieser kann man nicht frei über das Geld verfügen. Wer hier mehr Flexibilität wünscht, sollte über ein Tagesgeldkonto als Alternative zum Festgeldkonto Kinder nachdenken. Oft werden Festgelder nach Ablauf der Laufzeit automatisch wieder neu angelegt. Daher sollte man immer die Kündigungsfristen im Auge behalten.

Bestimmte Summe anlegen

Bei Festgeld legt man von vorneherein eine bestimmte Summe an. Bei einem Sparplan kann man die Sparsumme regelmäßig aufstocken. Das Geld kann durchaus bis zu zehn Jahren angelegt werden. Oft wird jedoch zu einer kürzeren Laufzeit, beispielsweise vier Jahre geraten. Nach dieser Zeit kann man das Geld dann – häufig zu besseren Konditionen – erneut anlegen. Festgeld Zinsen für Kinder können weiterhin durchaus etwa ein Prozent betragen.

Dank der Zinsen wird so nach und nach ein größerer Betrag angespart. Viele Banken nutzen ein Tagesgeldkonto als Verrechnungskonto für das Festgeldkonto Kinder. Dieses muss vorab eröffnet werden. Dann kann von diesem die Sparsumme auf das Festgeldkonto überwiesen werden. Nach Ablauf der Laufzeit wird die angelegte Summe plus Zinsen auf das Tagesgeldkonto überwiesen. Falls es beispielsweise bis zum Ausbildungsbeginn nur noch eine kurze Zeit ist, kann das Geld hier bleiben und weiterhin eine Rendite erzielen.

Alle Festgelder sind mit einer Einlagensicherung von 100% geschützt

Festgeld als Alternative zum Sparbuch

Früher legten Eltern oder andere Verwandte nach der Geburt eines Kindes oft und gerne gleich ein Sparbuch für das Neugeborene an. Festgeld bietet hier aufgrund attraktiver Verzinsungen die Möglichkeit, nach Ende der Laufzeit eine deutlich höhere Summe anzusparen. Damit ist Festgeld für Kinder anlegen eine sinnvolle Alternative zum Sparbuch. Zudem zahlen Banken auf Sparbücher spätestens seit Beginn der Niedrigzinsphase kaum noch Zinsen.

Bei der Wahl des besten Festgeldkontos für Kinder ist es wichtig, dass man sich für eine Bank entscheidet, die möglichst hohe Zinsen anbietet. Vor allem bei längerfristigen Laufzeiten kann sich dies deutlich auf die Rendite auswirken. Der Zinssatz orientiert sich dabei am Leitzins der EZB, bleibt aber über die gesamte Laufzeit gleich. Viele Banken können höhere Zinsen anbieten, da sie das langfristig angelegte Geld selbst nutzen und damit Gewinne erzielen können.

Geld zu bestimmtem Termin auszahlen lassen

Will man, dass das Kind das Geld auf dem Konto an einem bestimmten Termin bekommt, beispielsweise zu Beginn der Ausbildung, so sollte man die Auszahlungsmodalitäten schon vorab klären. Oft gibt es eine Kündigungsfrist von beispielsweise vier Wochen vor Ablauf. Kündigt man nicht, wird das Geld automatisch wieder angelegt und ist so nicht verfügbar. Viele Sparer entscheiden sich daher für die Transaktion auf ein Tagesgeldkonto, wo die Summe nun zwar freier verfügbar ist, aber weiter Rendite erzielt.

Bei der Entscheidung für ein Festgeldkonto sollte man immer beachten, dass die Rendite an die Laufzeit gebunden ist. Bei längeren Laufzeiten sind die Zinsen oft höher. Zudem sind die Zinsen meist höher als bei Tagesgeldkonten. Da die Zinsen vorab festgelegt wurden, bleiben sie über die gesamten Laufzeit hinweg gleich. Als ideal wird oft eine Laufzeit von drei bis vier Jahren angesehen. Mit einer mittelfristigen Laufzeit ist man durchaus flexibel und kann das Geld nach Ablauf erneut für einige Jahre anlegen. Im besten Fall haben die Kinder so letztendlich zum Start der Ausbildung oder des Studiums eine stattliche Summe zur Verfügung.

Jetzt bei Weltsparen anmelden: www.weltsparen.deInvestitionen bergen das Risiko von Verlusten

Früh mit Sparen anfangen

Viele Eltern und Großeltern möchten für ihre Kinder und Enkelkinder Geld ansparen, um ihnen einen guten Start ins Erwachsenenleben zu ermöglichen. Wer damit schon früh anfängt, hat später möglicherweise eine höhere Summe zur Verfügung. Festgeld ist hierbei eine interessante Option, da diese Anlage derzeit noch immer vergleichsweise hohe Zinsen verspricht.

Je älter die Kinder werden, umso höher sind die Ausgaben – von Klassenfahrten über den Führerschein bis hin zu Studiengebühren. Rücklagen sind daher sehr sinnvoll, um all diese Kosten zu stemmen. Bei der Frage nach der besten Geldanlage für Kinder sollte man sich vorab überlegen, wofür das Geld benötigt werden soll. Wenn das Geld als Geschenk zum 18. Geburtstag oder Finanzspritze für den Führerschein oder das Studium gedacht ist, kann Festgeld sehr sinnvoll sein. Sollen allerdings regelmäßige Ausgaben bezahlt werden oder das Kind regelmäßig eine bestimmte Summe als Taschengeld erhalten, um den Umgang mit Geld zu lernen, sind andere Anlageformen sinnvoller.

Anlagebetrag wichtig

Auch der Betrag, der angelegt werden soll, spielt bei diesen Überlegungen eine Rolle. Anlagebetrag, Laufzeit und Ziel sind daher wichtige Aspekte bei der Wahl der besten Sparform für das Kind. Kleinere Summen wie Geldgeschenke zu Weihnachten oder zum Geburtstag lassen sich flexibler auf einem Tagesgeldkonto verwalten. Auf diesem Weg können beispielsweise Rücklagen für Klassenfahrten gebildet werden. Früher wurde dieses Geld wohl häufig auf ein Sparbuch eingezahlt, doch da es hierfür kaum noch Zinsen gibt, ist ein Tagesgeldkonto sinnvoller.

Die WeltSparen Webseite hält die besten Angebote bereit

Größere Summen direkt auf Festgeldkonto einzahlen

Hat man jedoch beispielsweise direkt zu Geburt oder zur Taufe von den Großeltern eine größere Summe Geld erhalten, kann es sich durchaus lohnen, dieses Geld gleich auf ein Festgeldkonto einzuzahlen. Diese Kontoform ist dann besonders ideal, wenn das Geld in der nächsten Zeit nicht gebraucht wird. Je länger die Laufzeit ist, umso höher sind die Zinsen. Diese hängen zudem von der angelegten Summe ab.

Als ideal gilt bei Festgeld ein Anlagezeitraum von drei bis vier Jahren. Bei längeren Laufzeiten steigen die Zinsen nur noch leicht. Mit einer solchen mittelfristigen Anlage ist man zudem flexibler. Nach Ablauf der Laufzeit kann man das Geld unter Umständen zu besseren Konditionen neu anlegen, da nach rechtzeitiger Kündigung ein neuer Vertrag abgeschlossen werden muss. Bei einer zu langen Laufzeit verpasst man möglicherweise, in den Genuss gestiegener Zinsen zu kommen.

Jetzt bei Weltsparen anmelden: www.weltsparen.deInvestitionen bergen das Risiko von Verlusten

Fazit: Mit Festgeld für Kinder größere Summe ansparen

Ein Festgeldkonto ist auch für Kinder eine gute Variante, um über einen längeren Zeitraum Geld anzusparen. Hat man beispielsweise von den Großeltern eine größere Summe zur Geburt des Kindes geschenkt bekommen, kann man diese so gewinnbringend anlegen, um dem Kind später eine Finanzspritze für das Studium oder den Führerschein zu geben.

Festgeld ist nur dann interessant, wenn man eine bestimmte Summe langfristig anlegen möchte und das Geld nicht spontan benötigt wird. Einige Banken bieten spezielle Festgeldkonten für Kinder an. Beide Elternteile müssen ihre Zustimmung zur Kontoeröffnung geben. Hat nur ein Elternteil das Sorgerecht, so muss dies gegenüber der Bank nachgewiesen werden. Letztendlich eröffnen Eltern das Konto meist direkt auf den Namen ihres Kindes. Das Kind ist so der Kontoinhaber, die Eltern erhalten eine Kontovollmacht. So ist das Geld sicher aufbewahrt. Sobald das Kind volljährig wird, kann es selbst über das Geld verfügen.

Eltern und Kinder müssen sich gegenüber der Bank legitimieren. Verfügt das Kind noch nicht über einen Ausweis, so reicht auch die Geburtsurkunde aus. Einige Banken verlangen weitere Dokumente wie die Steueridentifikationsnummer des Kindes. Daher müssen bei einem Festgeldkonto für Kinder möglicherweise mehr Unterlagen eingereicht werden als bei der Eröffnung eines Festgeldkontos für Erwachsene.

Dank der vergleichsweise langen Laufzeit und der höheren Zinsen als bei Tagesgeldkonten und Sparbüchern kann mit Festgeld bis zur Volljährigkeit des Kindes durchaus eine hohe Summe angespart werden, vor allem, wenn man frühzeitig mit dem Sparen beginnt.