Das Unternehmen Savedo GmbH wurde Mitte 2014 gegründet und hat sich auf die Vermittlung von Festgeldkonten spezialisiert. Derzeit arbeitet das Unternehmen neben der deutschen Partnerbank biw AG noch mit zwei weiteren europäischen Banken zusammen. Wie unsere Savdeo Erfahrungen zeigen, berechnet der Anbieter seinen Kunden keine Grundgebühren, bietet darüber hinaus ein Konto für mehrere Festgelder und flexible Laufzeiten. Im Savedo Erfahrungsbericht finden Sie alle Informationen zu den möglichen Anlagebeträgen, der Einlagensicherung und dem Angebot des Unternehmens. Was hinter dem Konzept der Savedo GmbH genau steckt und worauf es zu achten gilt, haben wir bei Savedo im Test genauer beschrieben.

Jetzt bei savedo anmelden: www.Savedo.deInvestitionen bergen das Risiko von Verlusten1. Die 10 Vor- und Nachteile von Savedo im Test

- Keine Grundgebühren

- Einfach zu bedienender Vergleichsrechner

- Personenidentifikation über PostIdent oder IDnow

- Doppelte Banken-Prüfung

- Ein Konto für mehrere Festgelder

- Einlagensicherung bis 100.000 Euro

- Anlagebeträge zwischen 5.000 und 100.000 Euro

- Laufzeiten von 6 bis 120 Monaten

- Derzeit nur 2 Partnerbanken

- Kundenservice ist nur von Montag bis Freitag von 9 bis 19 Uhr erreichbar

Die Savedo GmbH wirbt mit besseren Zinsen für Festgeld

2. Der Savedo –Steckbrief

- Unternehmen: Savedo GmbH

- Hauptsitz: Berlin

- Gründungsjahr: 2014

- Partnerbank im Inland: biw AG

- Partnerbanken im Ausland: Nur aus den EU-Mitgliedsländern

- Grundgebühren: Nein

- Laufzeiten: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 100.000 Euro

- Zusatzleistungen: Nein

- Flexibilität: Nein

- Zinsanpassungen: vor Vertragsabschluss möglich

- Währung: Euro

- Einlagensicherung: Bis 100.000 Euro

3. Savedo im Test

1. Gebühren bei Savedo: Kostenlos und Gebührenfrei

Für das Führen eines Festgeld-Kontos müssen bei Savedo keinerlei Gebühren einkalkuliert werden. Der Savedo Test zeigt, dass sowohl das Einrichten, als auch das Verwalten des Kontos keine Gebühren mit sich bringt. Dies entspricht allerdings auch dem branchenüblichen Verhalten. Die wenigsten Online-Anbieter können es sich erlauben Grund- oder Servicegebühren zu verlangen. Hier zeigt sich für die Kunden der eindeutige Vorteil von Online-Anbietern. Aufgrund des starken Konkurrenzdrucks sind sie gezwungen immer günstigere Angebote zu unterbreiten.

Für das Führen eines Festgeld-Kontos müssen bei Savedo keinerlei Gebühren einkalkuliert werden. Der Savedo Test zeigt, dass sowohl das Einrichten, als auch das Verwalten des Kontos keine Gebühren mit sich bringt. Dies entspricht allerdings auch dem branchenüblichen Verhalten. Die wenigsten Online-Anbieter können es sich erlauben Grund- oder Servicegebühren zu verlangen. Hier zeigt sich für die Kunden der eindeutige Vorteil von Online-Anbietern. Aufgrund des starken Konkurrenzdrucks sind sie gezwungen immer günstigere Angebote zu unterbreiten.

Dies liegt zum einen an Vergleichsportalen, wie Depotvergleich.com, welche die Anbieter gerade anhand der Gebührenstrukturen und versteckten Kosten miteinander vergleichen. Durch die hohe Automatisierung verringert sich allerdings auch der Aufwand für die Servicemitarbeiter, weshalb die Abläufe im Verwaltungsapparat wesentlich kostengünstiger geworden sind. Einen Großteil des Aufwands erledigt der Kunde selber durch das Eingeben der Daten am Bildschirm.

Savedo nimmt für die Eröffnung und das Führen eines Festgeldkontos keine Grundgebühren. Dank des hohen Konkurrenzdrucks und dem großen Automatisierungsfortschritt ist dies nicht mehr gerechtfertigt. Damit findet sich Savedo in bester Gesellschaft.

2. Die Savedo Erfahrungen mit den Laufzeiten: 6 bis 120 Monate

Bevor man sich für eine Laufzeit entscheidet, muss man sich bewusst sein, dass eine längere Laufzeit immer bessere Zinsen bringt. Und um die Zinsen geht es schließlich bei dem Anlegen von Festgeld. Beim Festgeld ist es nicht möglich jederzeit Abhebungen vorzunehmen. Man übergibt das Geld für einen bestimmten Zeitraum an die Banken oder Finanzdienstleister und diese können für den vereinbarten Zeitpunkt damit arbeiten. Genauso wie die Zinsen für Kredite je nach Laufzeit immer teurer werden, funktioniert es auch mit dem Festgeld. Daher sollte man einen möglichst langen Zeitraum für das Anlegen des Festgelds wählen.

Bevor man sich für eine Laufzeit entscheidet, muss man sich bewusst sein, dass eine längere Laufzeit immer bessere Zinsen bringt. Und um die Zinsen geht es schließlich bei dem Anlegen von Festgeld. Beim Festgeld ist es nicht möglich jederzeit Abhebungen vorzunehmen. Man übergibt das Geld für einen bestimmten Zeitraum an die Banken oder Finanzdienstleister und diese können für den vereinbarten Zeitpunkt damit arbeiten. Genauso wie die Zinsen für Kredite je nach Laufzeit immer teurer werden, funktioniert es auch mit dem Festgeld. Daher sollte man einen möglichst langen Zeitraum für das Anlegen des Festgelds wählen.

Bei Savedo ist es möglich zwischen sechs Monaten und zehn Jahren zu wählen. Dieses sind sehr große Zeitspannen, die es jedem Anleger ermöglichen seine individuellen Bedürfnisse zu erfüllen. Bei einem Zeitraum von sechs Monaten können mit Zinssätzen von knapp über einem Prozent gerechnet werden. Manchmal sind auch höhere Zinssätze möglich. Laufzeiten von 10 Jahren ermöglichen hingegen Zinsen von bis zu 2,5 Prozent. Diese Sätze sind laut Savedo Erfahrungen allerdings nicht nur von der Laufzeit, sondern auch von dem Anlagebetrag abhängig.

Savedo bietet seinen Kunden die Möglichkeit zwischen Anlagedauern von 6 Monaten und 10 Jahren zu entscheiden. Dabei gilt es, dass die Zinssätze mit der Dauer der Laufzeit steigen. Im Vergleich mit anderen Anbietern zeigt der Savedo Test, dass die Laufzeiten relativ flexibel wählbar sind.

3. Der Savedo Anlagebetrag: Geeignet für den gesunden Mittelstand

Natürlich ist eine Anlage mit Festgeld nur sinnvoll, wenn auch genügend Geld bei Seite gelegt werden kann um von den Zinssätzen auch profitieren zu können. Die Erfahrungen mit Savedo haben gezeigt, dass zwischen einem Betrag von 5.000 Euro und 100.000 Euro gewählt werden kann. Unter 5.000 Euro bietet Savedo keine Anlageprodukte an. Die Anbieter mit den geringsten Anlagen für Festgeld liegen bei 1.000 Euro. Aufgrund der derzeit niedrigen Zinsen und einem Überangebot an Kapital sind hier allerdings keine nennenswerten Erträge zu erwarten.

Natürlich ist eine Anlage mit Festgeld nur sinnvoll, wenn auch genügend Geld bei Seite gelegt werden kann um von den Zinssätzen auch profitieren zu können. Die Erfahrungen mit Savedo haben gezeigt, dass zwischen einem Betrag von 5.000 Euro und 100.000 Euro gewählt werden kann. Unter 5.000 Euro bietet Savedo keine Anlageprodukte an. Die Anbieter mit den geringsten Anlagen für Festgeld liegen bei 1.000 Euro. Aufgrund der derzeit niedrigen Zinsen und einem Überangebot an Kapital sind hier allerdings keine nennenswerten Erträge zu erwarten.

Steht einem Kapital von mehr als 100.000 Euro zur Verfügung, so gibt es lukrativere Anlagemöglichkeiten, als die Investition in Festgeld bei Savedo. Daher ist dies auch die erklärte Obergrenze des Unternehmens. Aufgrund des niedrigen Leitzinses können hier gerade mal 2,5 Prozent an Zinsen angeboten werden. Damit bietet auch Savedo keine optimale Lösung für wohlhabende Kunden. Die Zinssätze sind höher als bei den meisten anderen Anbietern für Festgeld, doch Festgeld ist nicht die einzige Sparanlage.

Bei Savedo kann zwischen einem Anlagebetrag zwischen 5.000 und 100.000 Euro gewählt werden. Von der Höhe des Anlagebetrags sind unter Umständen auch die Verfügbarkeit der Anbieter und damit der zu erwartenden Zinssätze abhängig. Wichtigstes Kriterium ist die Anlagedauer.

4. Partnerbanken: Doppelprüfung durch die Partnerbank biw AG

Savedo ist ein Finanzdienstleister ohne Banklizenz. Daher arbeitet das Unternehmen mit der deutschen Partnerbank biw Bank für Investments und Wertpapier AG zusammen. Hier werden die Savedo Konten geführt und das Vermögen wird von dort aus an die anderen Partnerbanken im Ausland transferiert. Dabei übernimmt auch die biw AG Verantwortung und kontrolliert die ausgewählten Partnerbanken noch einmal nach eigenen Kriterien auf ihre Vertrauenswürdigkeit.

Savedo ist ein Finanzdienstleister ohne Banklizenz. Daher arbeitet das Unternehmen mit der deutschen Partnerbank biw Bank für Investments und Wertpapier AG zusammen. Hier werden die Savedo Konten geführt und das Vermögen wird von dort aus an die anderen Partnerbanken im Ausland transferiert. Dabei übernimmt auch die biw AG Verantwortung und kontrolliert die ausgewählten Partnerbanken noch einmal nach eigenen Kriterien auf ihre Vertrauenswürdigkeit.

Im Ausland verfügt Savedo derzeit über zwei Partnerbanken. Die tschechische Bank J&T Banka, welche derzeit dank ihrer guten Konditionen in den meisten Vergleichsportalen vorne liegt. Trotz der tschechischen Krone als Landeswährung, wird das Geld in Euro angelegt, weshalb es keine versteckten Kosten in Form von Fremdwährungs- oder Wechselgebühren gibt. Die zweite Partnerbank ist die portugiesische Bank ATLANTICO. Für Savedo sind bei der Vorauswahl die Eigentümerstrukturen, die Ertragslage, die Entwicklung von Kreditausfällen und das aktuelle Kreditportfolio von entscheidender Bedeutung.

Die Partnerbanken der Savedo GmbH müssen ein Prüfverfahren durchlaufen

Die Partnerbanken von Savedo werden einer Vorauswahl durch den Finanzanbieter und einer anschließenden Bewertung durch die biw AG unterzogen. Die biw AG ist die deutsche Partnerbank des Festgeldvermittlers Savedo und nimmt die ausländischen Banken nach eigenen Kriterien unter die Lupe

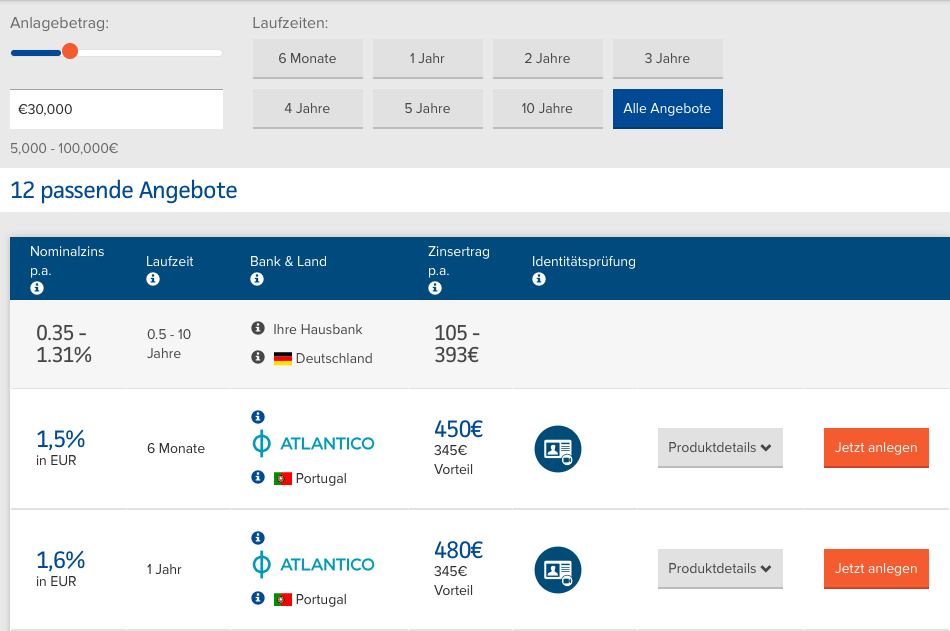

5. Der Vergleichsrechner von Savedo: Einfach zu bedienen und leicht abzulesen

Die Erfahrungen mit Savedo zeigen, dass der Vergleichsrechner durchaus für eine Entscheidungsfindung geeignet ist. In Anbetracht dessen, dass Savedo derzeit ohnehin nur mit zwei Partnerbanken zusammenarbeitet, kann schnell und einfach eine Entscheidung anhand der Zinshöhe gefällt werden. Ist dem einen oder anderen die Aussicht auf eine tschechische oder portugiesische Bank nicht genehm, so hat er zumindest ein gutes Ausschlusskriterium gefunden.

Die Erfahrungen mit Savedo zeigen, dass der Vergleichsrechner durchaus für eine Entscheidungsfindung geeignet ist. In Anbetracht dessen, dass Savedo derzeit ohnehin nur mit zwei Partnerbanken zusammenarbeitet, kann schnell und einfach eine Entscheidung anhand der Zinshöhe gefällt werden. Ist dem einen oder anderen die Aussicht auf eine tschechische oder portugiesische Bank nicht genehm, so hat er zumindest ein gutes Ausschlusskriterium gefunden.

Die Savedo GmbH vergleicht die Zinsen ihrer Partnerbanken

Der Vergleichsrechner an sich ist sehr einfach zu bedienen. Oberhalb der Tabelle gibt man die Höhe des Anlagebetrags an, welcher sich zwischen 5.000 und 100.000 Euro befinden darf. Als nächstes müssen links die Laufzeiten angeklickt werden. Hier sind Mehrfachnennungen möglich. Es ist auch durchaus sinnvoll um seine gewünschte Laufzeit herum noch weitere anzugeben. Dadurch bekommt man einen Eindruck, ob sich eine längere Laufzeit vielleicht mehr rentieren würde. Anschließend werden alle angebotenen Zinssätze für den Anlagebetrag bei den angeforderten Laufzeiten angegeben. Die Aufzählung beginnt mit dem niedrigsten Zinsertrag. Bei Mehrfachnennungen ist nochmal besonders auf die Laufzeiten zu achten um nicht durcheinander zu kommen.

Der Vergleichsrechner ist sehr einfach zu bedienen. Bei Mehrfachnennungen der Laufzeiten kann es zu Verwirrungen kommen, da die Zinssätze entsprechend ihrer Höhe aufsteigend sortiert sind. Ansonsten zeigen die Savedo Erfahrungen, dass der Vergleichsrechner sehr einfach zu bedienen ist.

6. Die Flexibilität bei Savedo im Test – Feste Laufzeiten, Anlagebeträge und Zinssätze

Bei Savedo ist es derzeit nicht möglich während der Vertragslaufzeiten die Konditionen zu ändern. Dies entspricht schließlich dem ursprünglichen Sinn und Zweck des Festgeldes. Ein bestimmter Betrag wird für eine bestimmte Zeit zu einem festgelegten Zins dem Vertragspartner übergeben. Der Geldgeber verlässt sich darauf, das Geld nach Zeitablauf zuzüglich der Zinsen wiederzubekommen und der Geldnehmer verlässt sich darauf das Geld auch für die komplette Vertragslaufzeit zur Verfügung zu haben. Daher besteht auf Seiten der Saveto derzeit auch kein Änderungsbedarf.

Bei Savedo ist es derzeit nicht möglich während der Vertragslaufzeiten die Konditionen zu ändern. Dies entspricht schließlich dem ursprünglichen Sinn und Zweck des Festgeldes. Ein bestimmter Betrag wird für eine bestimmte Zeit zu einem festgelegten Zins dem Vertragspartner übergeben. Der Geldgeber verlässt sich darauf, das Geld nach Zeitablauf zuzüglich der Zinsen wiederzubekommen und der Geldnehmer verlässt sich darauf das Geld auch für die komplette Vertragslaufzeit zur Verfügung zu haben. Daher besteht auf Seiten der Saveto derzeit auch kein Änderungsbedarf.

Zinsanpassungen sind lediglich während der Vertragsverhandlungen möglich, wenn sich die Marktlage plötzlich und drastisch verändert. Die Höhe des Betrags ist nachträglich nicht mehr änderbar. So ist es nicht möglich das Festgeldkonto als monatliche Sparanlage zu nutzen. Für solche Vorhaben sollte eher auf ein Tagesgeldkonto oder ähnliches zurückgegriffen werden. Mit dieser unflexiblen Haltung befindet sich Savedo in bester Gesellschaft. An ein Festgeld-Konto werden keine anderen Ansprüche gestellt.

Savedo zeigt sich nach Vertragsabschluss sehr unflexibel, welches in Anbetracht der Erwartungen an ein Festgeld-Konto durchaus angemessen ist. Weder die Laufzeiten, noch die Höhe des Anlagebetrags oder der Zinssatz können nach Vertragsabschluss verändert werden.

7. Sonstige Gebühren – Keine Sonderzahlungen, aber Abgeltungs- & Quellsteuer

Solange die Festgeld-Konten über Savedo nur eröffnet und nach branchenüblichen Bedingungen geführt werden, sind alle Serviceleistungen kostenlos. Sollen jedoch von den Partnerbanken besondere Leistungen erbracht werden, die bei einem normalen Festgeld-Konto nicht vorgesehen sind, kann es über die Partnerbanken zu weiteren Kosten kommen. Diese werden jedoch nicht von dem Unternehmen Savedo berechnet. Wie hoch diese Kosten sind, steht im Preis- und Leistungsverzeichnis der jeweiligen Partnerbank.

Solange die Festgeld-Konten über Savedo nur eröffnet und nach branchenüblichen Bedingungen geführt werden, sind alle Serviceleistungen kostenlos. Sollen jedoch von den Partnerbanken besondere Leistungen erbracht werden, die bei einem normalen Festgeld-Konto nicht vorgesehen sind, kann es über die Partnerbanken zu weiteren Kosten kommen. Diese werden jedoch nicht von dem Unternehmen Savedo berechnet. Wie hoch diese Kosten sind, steht im Preis- und Leistungsverzeichnis der jeweiligen Partnerbank.

Zunächst sind Erträge aus Kapitalvermögen einkommenssteuerpflichtig, durch die Abgeltungssteuer. Hierfür ist bei der Einkommenssteuererklärung die Anlage KV für Kapitalvermögen auszufüllen. Des Weiteren kann es aber auch noch zu einer sogenannten Quellsteuer kommen. Das bedeutet, dass das eingenommene Vermögen in dem Land der Einkommensquelle versteuert werden muss. Hier wäre das Portugal oder Tschechien. Da die Regelungen sehr komplex und je nach politischer Lage wechseln können, sollte man sich professionelle Hilfe von einem Steuerbüro holen.

Savedo nimmt keinerlei zusätzlichen Gebühren für etwaige Sonderleistungen. Diese werden von den Partnerbanken in Rechnung gestellt, wenn sie nicht zu dem Leistungskatalog des Festgeldkontos hinzugerechnet werden können. Zudem muss der Kontoinhaber zu Jahresende die Regelungen für die Abgeltungssteuer und Quellsteuer beachten. Hier ist es sinnvoll eine Person mit Fachwissen hinzuzuziehen.

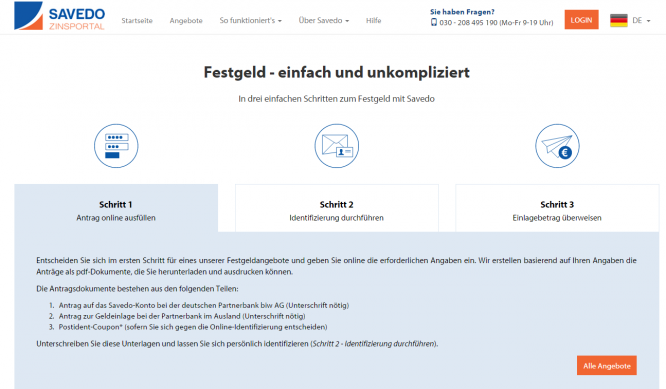

8. Eröffnung eines Festgeld-Kontos: PostIdent oder IDnow?

Zunächst ist es erforderlich ein Konto bei Savedo zu eröffnen. Das Savedo-Konto ist rein rechtlich gesehen ein Girokonto bei der biw AG. Deshalb ist es auch möglich mehrere Festgeld-Konten bei Savedo über ein und denselben Account zu führen. Das Kapital wird auf das Konto der biw AG eingezahlt und im Anschluss an die Partnerbanken ausgezahlt. Um ein Savedo-Konto eröffnen zu können, muss der Kunde jedoch ein paar grundlegende Bedingungen erfüllen. So muss er mindestens 18 Jahre alt sein, auf eigene Rechnung handeln, den Hauptwohnsitz in Deutschland haben und dies auch mit einem Ausweisdokument nachweisen können. Zudem ist eine gültige Email-Adresse erforderlich.

Zunächst ist es erforderlich ein Konto bei Savedo zu eröffnen. Das Savedo-Konto ist rein rechtlich gesehen ein Girokonto bei der biw AG. Deshalb ist es auch möglich mehrere Festgeld-Konten bei Savedo über ein und denselben Account zu führen. Das Kapital wird auf das Konto der biw AG eingezahlt und im Anschluss an die Partnerbanken ausgezahlt. Um ein Savedo-Konto eröffnen zu können, muss der Kunde jedoch ein paar grundlegende Bedingungen erfüllen. So muss er mindestens 18 Jahre alt sein, auf eigene Rechnung handeln, den Hauptwohnsitz in Deutschland haben und dies auch mit einem Ausweisdokument nachweisen können. Zudem ist eine gültige Email-Adresse erforderlich.

Die Anmeldung eines Savedo-Kontos erfolgt in drei Schritten

Beantragt ist das Konto dann in wenigen Schritten. Hierfür muss nur der Antrag online ausgefüllt und im Anschluss eine Personenidentifikation vollzogen werden. Dies ist zum einen über das PostIdent oder online über IDnow möglich. Bei beiden Verfahren muss sichergestellt werden, dass der Antragsteller auch die tatsächliche Person ist. Sind all diese Verfahren durchlaufen, kann das Kapital überwiesen werden, sodass die biw AG das Festgeldkonto bei den Partnerbanken eröffnen kann.

Die Kontoeröffnung ist bei Savedo schnell erledigt. Nachdem der Antrag Online ausgefüllt wurde, kann die Personenidentifikation per PostIdent oder IDnow vollzogen werden. Als letztes muss nur noch das Kapital auf das Savedo-Konto überwiesen werden. Die Savedo Erfahrung zeigt, dass mit einem Savedo-Konto auch mehrere Festgeldkonten verwaltete werden können.

9. Sicherheit – Einlagensicherung und Personenidentifikation

Die Einlagensicherung erfolgt bei Savedo über die Partnerbanken. Diese sind allesamt Mitglieder der Europäischen Union. Dadurch ist das Kapital den Richtlinien der europäischen Einlagensicherung untergeordnet. Diese verpflichtet die Banken zu einer Einlagensicherung von 100.000 Euro pro Kunde. Damit sind die Kunden bei einem maximalen Budget von 100.000 Euro pro Festgeldkonto zu 100 Prozent abgesichert. Für genauere Informationen kann man sich auf der Homepage unter dem Reiter „So funktioniert’s“ erkundigen.

Die Einlagensicherung erfolgt bei Savedo über die Partnerbanken. Diese sind allesamt Mitglieder der Europäischen Union. Dadurch ist das Kapital den Richtlinien der europäischen Einlagensicherung untergeordnet. Diese verpflichtet die Banken zu einer Einlagensicherung von 100.000 Euro pro Kunde. Damit sind die Kunden bei einem maximalen Budget von 100.000 Euro pro Festgeldkonto zu 100 Prozent abgesichert. Für genauere Informationen kann man sich auf der Homepage unter dem Reiter „So funktioniert’s“ erkundigen.

Ein weiterer Aspekt in puncto Sicherheit spielt natürlich auch die Personenidentifikation. Identitätsdiebstahl kann schwerwiegende Folgen haben und soll mittels dieser Identifikationsmechanismen vermieden werden. Der Savedo Test zeigt, dass die Personenidentifikation über das PostIdent-Verfahren angeboten wird, welches einen Gang zur nächsten Postfiliale erfordert. Hier bestätigt dann der Mitarbeiter die Identität mit Hilfe eines Ausweisdokuments. Zudem ist auch das IDnow-Verfahren per Online-Dienst möglich.

Die Sicherheit wird bei Savedo auf zwei Wegen sichergestellt. Zum einen wird dafür Sorge getragen, dass die Einlagen zu hundert Prozent bei den europäischen Banken abgesichert sind und zum anderen wird eine Personenidentifikation mit Hilfe von PostIdent- und IDnow-Verfahren durchgeführt.

10. Servicequalität bei der Savedo: Viele Informationen und gute Kommunikation

An der Servicequalität ist bei Savedo nichts auszusetzen. Sie stellen den Kunden neben den klassischen Kommunikationsmitteln, wie Telefon, Fax und Email auch einen Live-Chat und einen Online-Kundenservice zur Verfügung. Dadurch wird dem Kunden das Gefühl vermittelt jederzeit und unmittelbar eine Hilfestellung zu erhalten. Einzig die Geschäftszeiten von 9 bis 19 Uhr sind für einen Online-Anbieter ein wenig dürftig. Gerade berufstätige Kunden werden dadurch nur schwer von zu Hause ein Gespräch führen können.

An der Servicequalität ist bei Savedo nichts auszusetzen. Sie stellen den Kunden neben den klassischen Kommunikationsmitteln, wie Telefon, Fax und Email auch einen Live-Chat und einen Online-Kundenservice zur Verfügung. Dadurch wird dem Kunden das Gefühl vermittelt jederzeit und unmittelbar eine Hilfestellung zu erhalten. Einzig die Geschäftszeiten von 9 bis 19 Uhr sind für einen Online-Anbieter ein wenig dürftig. Gerade berufstätige Kunden werden dadurch nur schwer von zu Hause ein Gespräch führen können.

Die FAQs sind in sechs Oberthemen gegliedert, unter denen die 39 Fragen einsortiert sind. Hier werden Fragen zu der Besteuerung, der Einlagensicherung oder auch der Kontoführung beantwortet. Die Antworten sind ausführlich und leicht verständlich. Insofern ist die Servicequalität auch in Sachen Informationsbereitstellung zufriedenstellend. Da sich der Anbieter auch nur mit diesem Finanzprodukt auseinandersetzt, wird der Kunde auch nicht von Informationen erschlagen, sondern gezielt informiert.

An der Savedo Servicequalität ist nichts auszusetzen. Die meisten Informationen kann der Kunde ohne lange Suche auf der Homepage finden. Ist dies nicht der Fall, kann er sich über verschiedene Kanäle an den Kundenservice wenden. Dieser ist allerdings nur von Montag bis Freitag von 9 bis 19 Uhr zu erreichen.

4. Das Fazit zu Savedo im Test: Eine solide Anlagemöglichkeit

Das Unternehmen Savedo stellt seinen Kunden Festgeld-Konten von verschiedenen europäischen Banken zur Verfügung. Laut Savedo Erfahrungsbericht ist der Vergleichsrechner leicht zu bedienen und gibt nach Eingabe des Anlagebetrags und der gewünschten Laufzeiten unmittelbar den machbaren Zins aus. Dadurch kann der Kunde einfach und schnell den für ihn vorteilhaftesten Zinssatz ausfindig machen. Das Savedo-Konto wird als Girokonto bei der deutschen biw AG geführt. Von dort aus wird das Geld entsprechend der Verträge auf die Festgeldkonten verteilt. Die Kontoeröffnung ist unkompliziert und die Verträge sind für beide Seiten bindend.

Das Unternehmen Savedo stellt seinen Kunden Festgeld-Konten von verschiedenen europäischen Banken zur Verfügung. Laut Savedo Erfahrungsbericht ist der Vergleichsrechner leicht zu bedienen und gibt nach Eingabe des Anlagebetrags und der gewünschten Laufzeiten unmittelbar den machbaren Zins aus. Dadurch kann der Kunde einfach und schnell den für ihn vorteilhaftesten Zinssatz ausfindig machen. Das Savedo-Konto wird als Girokonto bei der deutschen biw AG geführt. Von dort aus wird das Geld entsprechend der Verträge auf die Festgeldkonten verteilt. Die Kontoeröffnung ist unkompliziert und die Verträge sind für beide Seiten bindend.

Jetzt bei savedo anmelden: www.Savedo.deInvestitionen bergen das Risiko von Verlusten

Fragen & Antworten zu Savedo

Wo hat Savedo seinen Hauptsitz?

Savedo hat seinen Hauptsitz in Berlin.

Um was handelt es sich bei Savedo?

Savedo hat sich auf die Vermittlung von Festgeldkonten spezialisiert.

Welche Festgeldlaufzeiten bietet Savedo an?

Savedo bietet Festgeldlaufzeiten von 6 Monaten bis zu 10 Jahren an.

Welchen Support bietet Savedo an?

Savedo kann per Telefon, Fax und Email kontaktiert werden, und ein Live-Chat sowie ein Online-Kundenservice stehen auch zur Verfügung.