Der Online-Kreditmarktplatz CrossLend ging mit seinem Angebot 2015 an den Start. Die CrossLend GmbH sitzt in Berlin. Zudem ist das Unternehmen in den Ländern Spanien, Vereinigtes Königreich und Niederlande vertreten. Über den grenzübergreifenden Kreditmarktplatz finden Anleger und Kreditnehmer zusammen. Anleger können in einen Konsumentenkredit investieren, um lukrative Renditen zu erzielen. Dabei erwerben Anleger Schuldverschreibungen die sogenannten Notes. Die vermittelten Kreditprojekte werden in Risikoklassen unterteilt, so können Anleger die Sicherheit eines Kreditprojekts überblicken.

In unserem CrossLend Test haben wir den Anbieter unter die Lupe genommen, um die Leistungen und Konditionen für Anleger darzustellen. Dabei stehen nicht nur die Renditemöglichkeiten und Gebühren im Vordergrund unserer Recherche, auch die Punkte Sicherheit und Service haben wir beleuchtet. Lesen Sie unsere CrossLend Erfahrungen und verschaffen Sie sich einen Überblick über die Online-Geldanlage bei CrossLend!

Jetzt direkt zu CrossLend: www.crosslend.comInvestitionen bergen das Risiko von VerlustenCrossLend Angebot im Test: Vor- und Nachteile auf einen Blick

Pro

- Für private und institutionelle Anleger

- Prognostizierte Erträge in Risikoklasse HR über 13,45 %

- Ab 25 Euro in Notes investieren

- Attraktive monatliche Renditen möglich

- Investition in Notes (Teilschuldverschreibungen)

- Über anpassbare Filter passende Notes finden

Contra

- Für das Beitreiben rückständiger Kreditbeträge können zusätzliche Kosten für Anleger entstehen

- Live-Chat zählt nicht zu den Kontaktmöglichkeiten

Da es sich bei CrossLend nicht um ein Finanzinstitut handelt, besteht eine Kooperation mit der FinTech Group Bank AG. CrossLend selbst agiert als Vermittler. Die FinTech Group Bank AG sitzt in Frankfurt am Main und ist für die Vergabe der Kredit zuständig. Die Finanzierung der Kredite erfolgt durch private oder institutionelle Anleger. Die Vermittlung der Kredit erfolgt über den Online-Kreditmarktplatz, der Anleger und Kreditnehmer zusammenbringt.

Die Webseite des Anbieters CrossLend

Im Überblick: Das Angebot von CrossLend

- Name des Anbieters: CrossLend GmbH

- Internetauftritt: www.crosslend.com

- Jahr der Gründung: 2014

- Regulierung: Nein

- Mindeststartguthaben: 250 Euro

- Höchstbetrag: Nein

- Gebühr für Anleger: 1 % des Anlagebetrags

- Risikoklassen: A bis HR

- Partnerbank: FinTech Group Bank AG

- Support: Telefon, E-Mail und Kontaktformular

Die Konditionen und Services von CrossLend in unserem Erfahrungsbericht

Regulierung und Einlagensicherung von CrossLend

CrossLend hat seinen Sitz in Berlin. Das Unternehmen verfügt über die Gewerbeerlaubnis nach § 34c Gewerbeordnung. Das Gewerbeamt Mitte von Berlin ist die zuständige Aufsichtsbehörde. Dass das Unternehmen von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert wird, konnten wir bei unseren CrossLend Erfahrungen nicht feststellen. Über die Online-Plattform von CrossLend findet die Vermittlung von Krediten statt. Die Kreditvergabe erfolgt durch die FinTech Group Bank AG, die als Partnerbank agiert. Die Erteilung der Bankerlaubnis fand durch die BaFin statt. Die FinTech Group Bank AG konnte den Geschäftsbetrieb im Zuge dessen 2005 aufnehmen. Die gesetzliche Einlagensicherung schützt Kundengelder bis zu einem Betrag von maximal 100.000 Euro pro Kunden.

CrossLend hat seinen Sitz in Berlin. Das Unternehmen verfügt über die Gewerbeerlaubnis nach § 34c Gewerbeordnung. Das Gewerbeamt Mitte von Berlin ist die zuständige Aufsichtsbehörde. Dass das Unternehmen von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert wird, konnten wir bei unseren CrossLend Erfahrungen nicht feststellen. Über die Online-Plattform von CrossLend findet die Vermittlung von Krediten statt. Die Kreditvergabe erfolgt durch die FinTech Group Bank AG, die als Partnerbank agiert. Die Erteilung der Bankerlaubnis fand durch die BaFin statt. Die FinTech Group Bank AG konnte den Geschäftsbetrieb im Zuge dessen 2005 aufnehmen. Die gesetzliche Einlagensicherung schützt Kundengelder bis zu einem Betrag von maximal 100.000 Euro pro Kunden.

Um in ein Kreditprojekt über CrossLend investieren zu können, ist die Eröffnung eines Anleger-Kontos erforderlich. Das Konto ist bei der Partnerbank von CrossLend zu eröffnen. Um sich ausführlich über das Angebot von CrossLend zu informieren, können die bereitgestellten Dokumente für Anleger gelesen werden. Darunter findet sich auch ein Preis- und Leistungsverzeichnis, was sich als relevant erweist. Zudem sollten sich Anleger auch über mögliche Kosten informieren, die mit dem Konto bei der Partnerbank einhergehen können.

Anlagekonto eröffnen: Mindestbetrag 250 Euro

Bevor Anleger damit beginnen können das Portfolio zusammenzustellen, muss zunächst ein Anlagekonto eröffnet werden. Die Kontoeröffnung erfolgt bei der Partnerbank. Um das Konto zu eröffnen, ist das Online-Formular auszufüllen, dass über die Webseite bereitgestellt wird. Der Anmeldeprozess nimmt insgesamt nur wenig Zeit in Anspruch. Zur Prüfung der Identität ist noch das PostIdent-Verfahren durchzuführen. Das PostIdent-Verfahren ist kostenlos und kann in der nahegelegenen Postfiliale umgesetzt werden. Die Bestätigung zur Kontoeröffnung erhalten Kunden per E-Mail. Wie wir in unserem CrossLend Test feststellen konnten, muss das Konto mit einem Mindestguthaben bestückt werden.

Bevor Anleger damit beginnen können das Portfolio zusammenzustellen, muss zunächst ein Anlagekonto eröffnet werden. Die Kontoeröffnung erfolgt bei der Partnerbank. Um das Konto zu eröffnen, ist das Online-Formular auszufüllen, dass über die Webseite bereitgestellt wird. Der Anmeldeprozess nimmt insgesamt nur wenig Zeit in Anspruch. Zur Prüfung der Identität ist noch das PostIdent-Verfahren durchzuführen. Das PostIdent-Verfahren ist kostenlos und kann in der nahegelegenen Postfiliale umgesetzt werden. Die Bestätigung zur Kontoeröffnung erhalten Kunden per E-Mail. Wie wir in unserem CrossLend Test feststellen konnten, muss das Konto mit einem Mindestguthaben bestückt werden.

Die Kontoeröffnung bei CrossLend ist unkompliziert

Das Mindestguthaben beträgt 250 Euro und ist vom Referenzkonto des Kunden auf das Konto bei der FinTech Group Bank zu überweisen. Im Zuge der Kontoeröffnung ist ein Referenzkonto anzugeben, bei dem es sich um das persönliche Girokonto des Anlegers handeln kann. Im Vergleich mit anderen Kreditvermittlern zeigt sich, dass nicht jeder ein Mindestguthaben fordert. Bei CrossLend können Anlagen in Notes ab 25 Euro erfolgen. So können Anleger mit dem überwiesenen Mindestguthaben in 10 verschiedene Kreditprojekte investieren. Somit wird das Kapital auf mehrere Kreditprojekte verteilt, womit eine Diversifizierung des Portfolios erreicht werden kann.

Anleger können bei CrossLend sogenannte Notes erwerben. Dabei liegt die Stückelung je Note bei 25 Euro. Bei Notes handelt es sich um Teilschuldverschreibungen. Um die Notes ausfindig zu machen, die der eigenen Anlagestrategie entsprechen, können anpassbare Filter genutzt werden. Die Laufzeit eines Kreditprojekts kann kurz sein und nur 6 Monate betragen, aber auch die folgenden Laufzeiten sind möglich

- 12 Monate

- 24 Monate

- 36 Monate

- 48 Monate

- 60 Monate

Gebühren und Renditechancen: Hohe Renditen möglich

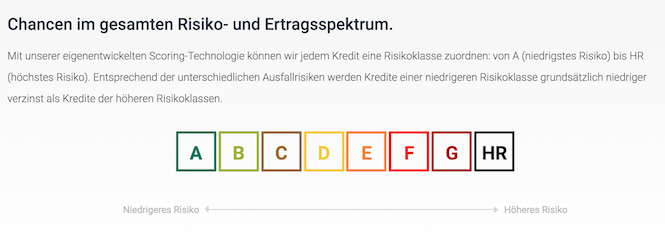

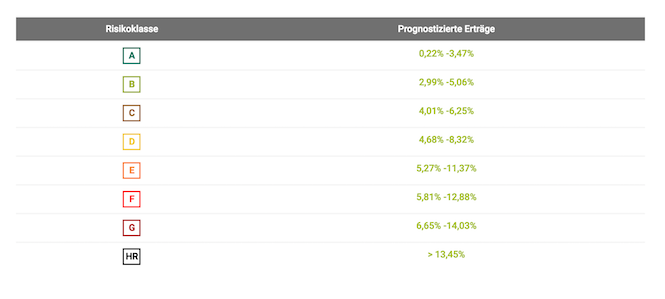

Beim Blick auf die prognostizierten Erträge zeigt sich gleich, dass Anleger bei CrossLend attraktive Renditechancen nutzen können. Dabei kann mit einer Anlage in ein Kreditprojekt aus Risikoklasse HR eine Renditechance von über 13,45 % wahrgenommen werden. Bei CrossLend reichen die Risikoklassen von A bis HR, wobei die Risikoklasse A mit dem niedrigsten Risiko einhergeht. In Risikoklasse HR finden sich Kreditprojekte mit dem höchsten Risiko, woraus auch die höheren Renditechancen resultieren. Wer bereit ist ein höheres Risiko bei seiner Anlage einzugehen, kann auch von hohen Renditechancen profitieren. Bei einer Anlage in ein Kreditprojekt aus Risikoklasse A liegt der erwartete Zinssatz zwischen 0,22 % bis 3,47 %.

Beim Blick auf die prognostizierten Erträge zeigt sich gleich, dass Anleger bei CrossLend attraktive Renditechancen nutzen können. Dabei kann mit einer Anlage in ein Kreditprojekt aus Risikoklasse HR eine Renditechance von über 13,45 % wahrgenommen werden. Bei CrossLend reichen die Risikoklassen von A bis HR, wobei die Risikoklasse A mit dem niedrigsten Risiko einhergeht. In Risikoklasse HR finden sich Kreditprojekte mit dem höchsten Risiko, woraus auch die höheren Renditechancen resultieren. Wer bereit ist ein höheres Risiko bei seiner Anlage einzugehen, kann auch von hohen Renditechancen profitieren. Bei einer Anlage in ein Kreditprojekt aus Risikoklasse A liegt der erwartete Zinssatz zwischen 0,22 % bis 3,47 %.

Es werden insgesamt acht Risikoklassen aufgeführt, mit denen unterschiedliche Anlagestrategien verfolgt werden können. Anhand der Risikoklassen können Anleger die Ausfallwahrscheinlichkeit eines Kreditprojekts besser einschätzen. In Risikoklasse HR finden sich beispielsweise Kreditprojekte mit einer höheren Ausfallwahrscheinlichkeit als in Risikoklasse A. In unserem CrossLend Erfahrungsbericht möchten wir auch auf die Gebühren eingehen. Dabei konnten wir bemerken, dass sich die Gebühren für Anleger als vergleichsweise üblich in der Branche erweisen. Auf jeden Anlageauftrag wird ein Ausgabeaufschlag von 1,00 % des Anlagebetrags berechnet. Die folgenden Leistungen sind bei CrossLend kostenfrei

- Anlageauszahlung

- FinTech Group Bankkonto eröffnen

- Portfoliomanagement

CrossLend Test: Acht Risikoklassen zur Auswahl

In unserem CrossLend Test konnten wir feststellen, dass sich die Auswahl an Risikoklassen als eher großzügig darstellt. Nicht jeder Anbieter stellt eine Auswahl von acht Risikoklassen zur Verfügung. Durch die Auswahlmöglichkeiten können verschiedene Anlegertypen ihre Anlagestrategie umsetzen. Dabei besteht auch die Möglichkeit, das Portfolio mit Kreditprojekten aus verschiedenen Risikoklassen zusammenzustellen. Um die Kreditwürdigkeit eines Kreditnehmers nachvollziehen zu können, kommt eine neuartige Bonitätsprüfung bei CrossLend zur Anwendung. Die Risikobewertung der Kreditnehmer ist ein wichtiger Aspekt für Anleger.

In unserem CrossLend Test konnten wir feststellen, dass sich die Auswahl an Risikoklassen als eher großzügig darstellt. Nicht jeder Anbieter stellt eine Auswahl von acht Risikoklassen zur Verfügung. Durch die Auswahlmöglichkeiten können verschiedene Anlegertypen ihre Anlagestrategie umsetzen. Dabei besteht auch die Möglichkeit, das Portfolio mit Kreditprojekten aus verschiedenen Risikoklassen zusammenzustellen. Um die Kreditwürdigkeit eines Kreditnehmers nachvollziehen zu können, kommt eine neuartige Bonitätsprüfung bei CrossLend zur Anwendung. Die Risikobewertung der Kreditnehmer ist ein wichtiger Aspekt für Anleger.

Die Risikoklassen im Überblick

Was den Kreditrahmen bei CrossLend betrifft, so können Kredite zwischen 1.500 Euro und 30.000 Euro beantragt werden. Auch der Kreditbetrag kann sich für Anleger als Auswahlkriterium erweisen. Je nach Präferenz bevorzugen einige Anleger Kreditprojekte mit niedrigem Kreditbetrag und andere Kreditprojekte mit hohen Kreditbeträgen. Wer sich für eine Anlage bei CrossLend entscheidet, erhält Zins- und Rückzahlungen monatlich, wenn der Kreditnehmer seinen Verbindlichkeiten nachkommt.

Unsere CrossLend Erfahrungen mit dem Kundenservice

In unserem CrossLend Testbericht möchten wir an dieser Stelle auf unsere Erfahrungen mit dem Kundenservice eingehen. Der Kundenservice ist telefonisch zu den Servicezeiten von montags bis freitags von 09:00 bis 18:00 Uhr zu erreichen. Zudem kann die aufgeführte E-Mail-Adresse zur Kontaktaufnahme genutzt werden. Nicht zu entdecken, war ein Live-Chat. Auch beim Kreditvermittler CrossLend ist der Kundenservice nicht am Wochenende erreichbar. Insgesamt könnten sich die Servicezeiten etwas länger gestalten. Der FAQ-Bereich eines Anbieters kann sich als nützliche Informationsquelle erweisen. Die FAQs für Anleger fallen bei CrossLend jedoch eher knapp aus. Darüber hinaus sind diese eher unübersichtlich aufgebaut.

In unserem CrossLend Testbericht möchten wir an dieser Stelle auf unsere Erfahrungen mit dem Kundenservice eingehen. Der Kundenservice ist telefonisch zu den Servicezeiten von montags bis freitags von 09:00 bis 18:00 Uhr zu erreichen. Zudem kann die aufgeführte E-Mail-Adresse zur Kontaktaufnahme genutzt werden. Nicht zu entdecken, war ein Live-Chat. Auch beim Kreditvermittler CrossLend ist der Kundenservice nicht am Wochenende erreichbar. Insgesamt könnten sich die Servicezeiten etwas länger gestalten. Der FAQ-Bereich eines Anbieters kann sich als nützliche Informationsquelle erweisen. Die FAQs für Anleger fallen bei CrossLend jedoch eher knapp aus. Darüber hinaus sind diese eher unübersichtlich aufgebaut.

- Kundenservice über Telefon und E-Mail-Kontakt erreichbar

Der Internetauftritt von CrossLend macht einen gut strukturierten Eindruck. Die Konditionen für Anleger sind schnell auffindbar und die Orientierung gelingt mühelos. Die Webseite verfügt nicht über einen Blog, der Aktuelles rund um das Thema bereitstellt. CrossLend agiert international, was sich auch bei der Besetzung des Managements widerspiegelt. Bei CrossLend ist es für Anleger aus Deutschland möglich, auch grenzübergreifend zu investieren.

CrossLend in der Presse: Einige Presseberichte und eine Kundenbewertung

Der Marktstart von CrossLend war im Jahr 2015, sodass es sich noch um ein junges Unternehmen handelt. In unserem CrossLend Testbericht möchten wir auch auf den Punkt Auszeichnungen eingehen. Dabei konnten wir feststellen, dass CrossLend bislang keine Auszeichnungen für sich in Anspruch nehmen konnte. Es liegt eine Kundenbewertung vor, bei der CrossLend überzeugend abschneidet. Kunden haben bei BankingCheck.de eine Bewertung zu den Bereichen Service, Beratung und Support und darüber hinaus zu Banking und Prozesse abgegeben. Das Unternehmen schloss bei der Gesamtbewertung mit 4,8 von 5,0 möglichen Punkten ab.

Der Marktstart von CrossLend war im Jahr 2015, sodass es sich noch um ein junges Unternehmen handelt. In unserem CrossLend Testbericht möchten wir auch auf den Punkt Auszeichnungen eingehen. Dabei konnten wir feststellen, dass CrossLend bislang keine Auszeichnungen für sich in Anspruch nehmen konnte. Es liegt eine Kundenbewertung vor, bei der CrossLend überzeugend abschneidet. Kunden haben bei BankingCheck.de eine Bewertung zu den Bereichen Service, Beratung und Support und darüber hinaus zu Banking und Prozesse abgegeben. Das Unternehmen schloss bei der Gesamtbewertung mit 4,8 von 5,0 möglichen Punkten ab.

Über Presseberichte kann ein Unternehmen auf sich aufmerksam machen und Neukunden für das Angebot interessieren. Auch das Angebot von CrossLend fand bereits mehrfach Erwähnung in der Presse. Dabei berichteten schon manager magazin, Börse Online und Frankfurter Allgemeine über das Unternehmen. Dass CrossLend bei sozialen Netzwerken wie Facebook vertreten ist, konnten wir über die Webseite nicht feststellen.

CrossLend hat bereits Erwähnung in der Presse gefunden

Im Presse-Bereich der Webseite finden sich nur ausgewählte Pressemitteilungen. Dabei fällt die Auswahl nicht so groß aus, wie dies bei verschiedenen anderen Mitstreitern der Fall ist. Über aktuelle Pressemitteilungen können sich interessierte Anleger zusätzlich über das Angebot informieren. Weiter finden sich im Presse-Bereich Logos und Pressebilder, die sich für Vertreter der Presse interessant erweisen.

CrossLend FAQs: Ist der Anbieter für Sie der richtige Partner?

An wen richtet sich das Angebot von CrossLend?

Eine Anlage über CrossLend ist sowohl für private Anleger als auch institutionelle Anleger möglich. Wer sich auf der Suche nach einer Anlagemöglichkeit befindet, die mit lukrativen Renditechancen einhergeht, kann bei CrossLend fündig werden. Dabei gehen hohe Renditechancen mit einem höheren Risiko einher, was beachtet werden sollte. Bei CrossLend finden sich, aufgrund der acht unterschiedlichen Risikoklassen, Anlagemöglichkeiten für verschiedene Anlegertypen.

Eine Anlage über CrossLend ist sowohl für private Anleger als auch institutionelle Anleger möglich. Wer sich auf der Suche nach einer Anlagemöglichkeit befindet, die mit lukrativen Renditechancen einhergeht, kann bei CrossLend fündig werden. Dabei gehen hohe Renditechancen mit einem höheren Risiko einher, was beachtet werden sollte. Bei CrossLend finden sich, aufgrund der acht unterschiedlichen Risikoklassen, Anlagemöglichkeiten für verschiedene Anlegertypen.

Wie gehen institutionelle Anleger vor?

Private Anleger können die Kontoeröffnung über die Schaltfläche „Konto anlegen“ starten. Auch institutionelle Anleger können ein Konto einrichten. Dazu wird auf der Webseite ein Online-Formular bereitgestellt. Es sind nur wenige Angaben zu tätigen, um das Formular vollständig auszufüllen. Dazu gehören Unternehmen, E-Mail-Adresse und Telefonnummer.

Jetzt direkt zu CrossLend: www.crosslend.comInvestitionen bergen das Risiko von VerlustenWas ist, wenn ein Kreditnehmer nicht mehr zahlt?

Bei einer Anlage über Notes in Konsumentenkredite besteht auch ein Ausfallrisiko. Es kann vorkommen, dass ein Kreditnehmer die monatlichen Zahlungen nicht mehr leistet. Sollte dieser Fall eintreten, so wird CrossLend angemessene Maßnahmen ergreifen. Dazu gehören Mahnungen und Telefonanrufe. Wenn der Kreditnehmer seinen Verbindlichkeiten trotz des unternehmenseigenen Einzugsverfahrens nicht nachkommt, wird ein Inkassounternehmen eingeschaltet.

Steht für Anleger ein Bonusprogramm bereit?

Bei einer Online-Geldanlage finden sich bei einigen Anbietern Bonusprogramme oder Aktionen. Bei CrossLend konnten wir kein Bonusprogramm entdecken, von dem Anleger profitieren können. Es können auch keine Vergünstigungen durch Aktionen in Anspruch genommen werden. Einige Anbieter bieten Bestandskunden Prämien für die erfolgreiche Freundschaftswerbung. Auch dies wird bei CrossLend nicht geboten.

Bei einer Online-Geldanlage finden sich bei einigen Anbietern Bonusprogramme oder Aktionen. Bei CrossLend konnten wir kein Bonusprogramm entdecken, von dem Anleger profitieren können. Es können auch keine Vergünstigungen durch Aktionen in Anspruch genommen werden. Einige Anbieter bieten Bestandskunden Prämien für die erfolgreiche Freundschaftswerbung. Auch dies wird bei CrossLend nicht geboten.

Die mögliche Rendite bei CrossLend ist abhängig von der Risikoklasse

Gibt es eine CrossLend App?

Heutzutage sind mobile Endgeräte unterwegs fast immer mit dabei. Daher haben wir auch bei CrossLend in den Leistungen nachgeschaut, ob es dort eine App für Anleger zu entdecken gibt. Für Kunden aus Deutschland konnten wir dabei keine App finden. Über eine entsprechende App könnten Anleger die Entwicklungen im Portfolio bequem über das Smartphone oder Tablet einsehen.

Kann ich auch das VideoIdent-Verfahren nutzen?

Zur Prüfung der Identität kann das PostIdent-Verfahren oder das VideoIdent-Verfahren genutzt werden. Wer sich für das VideoIdent-Verfahren entscheidet, kann die Verifikation bequem online umsetzen. Dabei ist sicherlich die Zeitersparnis ein Vorteil zum PostIdent-Verfahren. Um das PostIdent-Verfahren durchzuführen, muss eine Postfiliale aufgesucht werden.

Fazit: Grenzübergreifendes Anlagekonzept mit lukrativen Renditechancen

Eine Online-Geldanlage bei CrossLend ist eine Alternative zu klassischen Anlagemöglichkeiten wie Festgeld. Bei CrossLend findet eine Verbriefung der Kredite statt, sodass sich der Anbieter von anderen Anbietern in diesem Punkt klar unterscheidet. Anleger können sogenannte Notes zeichnen, die über die Stückelung von 25 Euro je Notes verfügen. Die Anlage erfolgt nicht direkt in die Kreditprojekte. Zu Beginn müssen Anleger einen Betrag von mindestens 250 Euro vom Referenzkonto auf das Anleger-Konto überweisen.

Eine Online-Geldanlage bei CrossLend ist eine Alternative zu klassischen Anlagemöglichkeiten wie Festgeld. Bei CrossLend findet eine Verbriefung der Kredite statt, sodass sich der Anbieter von anderen Anbietern in diesem Punkt klar unterscheidet. Anleger können sogenannte Notes zeichnen, die über die Stückelung von 25 Euro je Notes verfügen. Die Anlage erfolgt nicht direkt in die Kreditprojekte. Zu Beginn müssen Anleger einen Betrag von mindestens 250 Euro vom Referenzkonto auf das Anleger-Konto überweisen.

Bei CrossLend finden sich rentable Renditeaussichten und das gerade für risikobereite Anleger. Jedoch kann die Anlage auch in Kreditprojekte erfolgen, die mit weniger Risiko einhergehen. Wenn der Kreditnehmer seinen Verbindlichkeiten nachkommt, erhalten Anleger monatliche Zins- und Rückzahlungen. Es fallen Gebühren in Höhe von 1,00 % des Anlagebetrags an. Zudem können noch Gebühren von der Partnerbank erhoben werden. Hier ist im Vorfeld eine Informationseinholung ratsam. Das Serviceangebot präsentierte sich zufriedenstellend. Die Eröffnung des Anlage-Kontos kann, ohne großen Aufwand, realisiert werden.

Jetzt direkt zu CrossLend: www.crosslend.comInvestitionen bergen das Risiko von VerlustenIhre Erfahrungen und Meinungen zu CrossLend

Konnten Sie schon als Anleger Erfahrungen mit CrossLend machen? Haben Sie bereits in Kreditprojekte bei CrossLend investiert, um sich ein Portfolio aufzubauen? Wenn ja, dann schreiben Sie uns Ihre persönliche Meinung dazu. So helfen Sie anderen Lesern dabei, sich einen Eindruck über das Angebot zu verschaffen.

Konnten Sie schon als Anleger Erfahrungen mit CrossLend machen? Haben Sie bereits in Kreditprojekte bei CrossLend investiert, um sich ein Portfolio aufzubauen? Wenn ja, dann schreiben Sie uns Ihre persönliche Meinung dazu. So helfen Sie anderen Lesern dabei, sich einen Eindruck über das Angebot zu verschaffen.

Fragen & Antworten zur CrossLend

Wo hat die CrossLend seinen Hauptsitz?

CrossLend hat seinen Hauptsitz in Berlin.

Wird CrossLend reguliert?

Nein, CrossLend wird nicht klassisch reguliert.

Um was handelt es sich bei CrossLend?

Bei CrossLend handelt es sich um einen Online-Kreditmarktplatz.

Wer kann das Angebot von CrossLend in Anspruch nehmen?

Das Angebot von CrossLend steht privaten aber auch institutionellen Anlegern offen.