Tagesgeld Hopping – Anbieterwechsel kann sich bezahlt machen

Zuletzt aktualisiert & geprüft: 22.01.2020

Tagesgeld Hopping – der stetige Wechsel verschiedener Banken mit dem Tagesgeldkonto – ist für viele Anleger eine lukrative Möglichkeit. Vor allem neue Kunden erhalten mit der Eröffnung eines Kontos für ihr Tagesgeld häufig viel bessere Konditionen als Bestandskunden. Warum also nicht diese Vorzüge nutzen und Tagesgeldkonto Hopping betreiben? Die attraktiven Zinskonditionen sprechen für das Tagesgeld Hopping, doch die Sparer sollten auch beachten, dass der Wechsel immer in der SCHUFA vermerkt wird. Wie die Sparer dennoch von den attraktiven Tagesgeldkonditionen partizipieren und sich den Wechsel so leicht wie möglich gestalten können, zeigen wir.

- Tagesgeld Hopping kann sich lohnen

- Kontoeröffnung in Deutschland wird an SCHUFA übertragen

- Tagesgeldzinsen im Ausland häufig höher

- Vor allem neue Kunden können vom Tagesgeld Hopping partizipieren

Tagesgeld Hopping – so machen es findige Sparer

Was ist eigentlich Tagesgeld Hopping? Im übertragenen Sinne hüpfen die Sparer tatsächlich von Tagesgeldkonto zu Tagesgeldkonto und wechseln dabei die Bank. Warum machen Anleger überhaupt so etwas? Grund für das Tagesgeldkonto Hopping sind vor allem die attraktiven Zinskonditionen, welche neue Kunden bei den Banken erhalten. Ein Tagesgeld Vergleich zeigt, dass neue Kunden mit deutlich besseren Zinskonditionen bei ihrer Kontoeröffnung belohnt werden. Aus diesem Grund machen sich findige Sparer diesen Vorteil zunutze und wechseln häufiger das Tagesgeldkonto. Natürlich können die Sparer dabei das bereits eröffnete Konto bestehen lassen und ein weiteres Konto bei der neuen Bank eröffnen. Das ist allerdings nur bis zu einer gewissen Anzahl an Tagesgeldkonten empfehlenswert.

Was ist eigentlich Tagesgeld Hopping? Im übertragenen Sinne hüpfen die Sparer tatsächlich von Tagesgeldkonto zu Tagesgeldkonto und wechseln dabei die Bank. Warum machen Anleger überhaupt so etwas? Grund für das Tagesgeldkonto Hopping sind vor allem die attraktiven Zinskonditionen, welche neue Kunden bei den Banken erhalten. Ein Tagesgeld Vergleich zeigt, dass neue Kunden mit deutlich besseren Zinskonditionen bei ihrer Kontoeröffnung belohnt werden. Aus diesem Grund machen sich findige Sparer diesen Vorteil zunutze und wechseln häufiger das Tagesgeldkonto. Natürlich können die Sparer dabei das bereits eröffnete Konto bestehen lassen und ein weiteres Konto bei der neuen Bank eröffnen. Das ist allerdings nur bis zu einer gewissen Anzahl an Tagesgeldkonten empfehlenswert.

Beim Tagesgeld Hopping Schufa beachten

Es besteht keine rechtliche Vorgabe, wie viele Tagesgeldkonten ein Sparer haben darf. Die Kunden sollten allerdings wissen, dass jede Kontoeröffnung in Deutschland an die Schutzgemeinschaft übermittelt wird. Die Daten sind dort gespeichert und werden zur Einschätzung der Bonität von vielen Vertragspartnern zurate gezogen. Grundsätzlich sind mehrere Tagesgeldkonten auf einen Namen kein Nachteil. Allerdings gibt es erfahrungsgemäß Banken, welche keine Neueröffnung eines Tagesgeldkontos vornehmen, wenn die Sparer bereits mehrere Konten bei anderen Anbietern haben. Da jede Bank individuell die Vorgaben für die Kontoeröffnung bestimmen kann, bestehen diese Unterschiede. Zwar bringt das Tagesgeld Hopping den Vorteil der attraktiveren Zinsen, kann aber auch nachteilig aufgrund der Datenübermittlung an die SCHUFA sein.

Die Consorsbank bietet einen Zinssatz von 0,01% p.a. beim Tagesgeld an

Aufwand und Nutzen beim Tagesgeld Hopping gegenüberstellen

Natürlich sind die attraktiven Zinsen für neue Kunden im ersten Moment besonders attraktiv. Deshalb entscheiden sich viele Sparer dazu, ihr Tagesgeldkonto zu wechseln. Ob dieser Wechsel tatsächlich vielversprechend ist, hängt von den Details der Tagesgeldkonditionen ab. Tagesgeld Hopping macht sich vor allem im wahrsten Sinne des Wortes bezahlt, wenn die Zinsen für einen längeren Zeitraum deutlich höher als jene der Konkurrenz sind. In der Praxis zeigt sich, dass die hohen Tagesgeldzinsen meist nur für die ersten Monate gewährt werden. Nach Ablauf dieses Zeitraumes werden die Tagesgeldzinsen wieder auf das gängige Niveau der Bank angepasst. Häufig haben die Sparer mit diesen Zinsen schlechtere Konditionen als bei ihrer vorherigen Bank.

Natürlich sind die attraktiven Zinsen für neue Kunden im ersten Moment besonders attraktiv. Deshalb entscheiden sich viele Sparer dazu, ihr Tagesgeldkonto zu wechseln. Ob dieser Wechsel tatsächlich vielversprechend ist, hängt von den Details der Tagesgeldkonditionen ab. Tagesgeld Hopping macht sich vor allem im wahrsten Sinne des Wortes bezahlt, wenn die Zinsen für einen längeren Zeitraum deutlich höher als jene der Konkurrenz sind. In der Praxis zeigt sich, dass die hohen Tagesgeldzinsen meist nur für die ersten Monate gewährt werden. Nach Ablauf dieses Zeitraumes werden die Tagesgeldzinsen wieder auf das gängige Niveau der Bank angepasst. Häufig haben die Sparer mit diesen Zinsen schlechtere Konditionen als bei ihrer vorherigen Bank.

Zinsen sollten dauerhaft auf höherem Niveau sein

Die Zinsen für das Tagesgeld sollten nicht nur für die ersten Monate, sondern möglichst dauerhaft auf einem deutlich höheren Niveau sein. Damit können die Sparer langfristig von den verbesserten Konditionen partizipieren, sodass sich der Wechsel wirklich lohnt. Schließlich dürfen die Sparer nicht vergessen, dass das Tagesgeld Hopping auch immer einen gewissen Aufwand bedeutet. Sie müssen ein neues Konto eröffnen und zunächst attraktive Zinskonditionen finden. Natürlich kann ein Tagesgeld Vergleich dabei unterstützen und die Anmeldungen sind häufig problemlos online möglich, aber dennoch ist die Initiative der Sparer bei ihren Tagesgeldinvestments gefragt. Erfahrungsgemäß dauert die Kontoeröffnung bei den Banken ca. 10 Minuten. Als Nachweis der Identität dient der Personalausweis oder Reisepass, der über VideoIdent oder PostIdent gefordert wird.

Jetzt beim Broker anmelden: www.consorsbank.deInvestitionen bergen das Risiko von Verlusten

Ab wann zahlt sich Tagesgeld Hopping wirklich aus?

Gibt es einen Zeitpunkt, ab dem sich das Tagesgeld Hopping wirklich auszahlt? Eine pauschale Antwort gibt es darauf nicht. Ob und wann sich der ständige Wechsel auszahlt, hängt von verschiedenen Faktoren ab:

- Zinssatz

- Konditionen für das Tagesgeld

- Investmentsumme

- Anforderungen für Kontoeröffnung

Schauen wir uns die verschiedenen Faktoren näher an, um zu bewerten, ob sich das Tagesgeld Hopping für die Sparer lohnt. Der Zinssatz steht natürlich im Fokus der Betrachtung, denn er gilt häufig als Aushängeschild bei den Banken. Je höher die Tagesgeldzinsen sind, desto häufiger fühlen sich die Sparer angesprochen und eröffnen ein Konto. Es gibt beim Zinssatz allerdings auch enorme Unterschiede. Der Tagesgeld Vergleich zeigt, dass die Zinsen in Deutschland bei vielen Banken auf einem Niveau sind. Richten wir den Blick allerdings auf den EU-Raum, werden deutlich höhere Zinsen für das Tagesgeld oder andere Finanzinstrumente gewährt. Sparer, die nicht zwangsläufig bei einer deutschen Bank investieren, sondern bevorzugt von einem möglichst hohen Zinssatz partizipieren möchten, sollten deshalb im Vergleich der Kreditinstitute und Zinsen auch Banken außerhalb der deutschen Landesgrenzen miteinbeziehen. Erfahrungsgemäß sind die Zinsen dort sogar um bis zu 0,30 Prozent höher als bei deutschen Banken. Wird dieser höhere Zinssatz dauerhaft gewährt, kann das Tagesgeld Hopping tatsächlich interessanter sein.

Schauen wir uns die verschiedenen Faktoren näher an, um zu bewerten, ob sich das Tagesgeld Hopping für die Sparer lohnt. Der Zinssatz steht natürlich im Fokus der Betrachtung, denn er gilt häufig als Aushängeschild bei den Banken. Je höher die Tagesgeldzinsen sind, desto häufiger fühlen sich die Sparer angesprochen und eröffnen ein Konto. Es gibt beim Zinssatz allerdings auch enorme Unterschiede. Der Tagesgeld Vergleich zeigt, dass die Zinsen in Deutschland bei vielen Banken auf einem Niveau sind. Richten wir den Blick allerdings auf den EU-Raum, werden deutlich höhere Zinsen für das Tagesgeld oder andere Finanzinstrumente gewährt. Sparer, die nicht zwangsläufig bei einer deutschen Bank investieren, sondern bevorzugt von einem möglichst hohen Zinssatz partizipieren möchten, sollten deshalb im Vergleich der Kreditinstitute und Zinsen auch Banken außerhalb der deutschen Landesgrenzen miteinbeziehen. Erfahrungsgemäß sind die Zinsen dort sogar um bis zu 0,30 Prozent höher als bei deutschen Banken. Wird dieser höhere Zinssatz dauerhaft gewährt, kann das Tagesgeld Hopping tatsächlich interessanter sein.

Hinweis: Wir empfehlen den Sparer keine übereilte emotionale Entscheidung. Stattdessen sollten die Sparer zunächst die Konditionen prüfen und sich auf Basis dieser Erkenntnisse für oder gegen eine Bank entscheiden.

Tagesgeldkonto bei der Consorsbank eröffnen und von günstigen Konditionen profitieren

Konditionen für das Tagesgeld im Blick behalten

Bei der Beantwortung, ob sich das Tagesgeld Hopping lohnt, sind auch die Konditionen für das Tagesgeld entscheidend. Es kommt darauf an, wie lange die attraktiven Zinsen gewährt werden. Häufig stellen die Banken sogar bei der Eröffnung eines Tagesgeldkontos attraktive Boni zur Verfügung. Sie können zur Erhöhung der Einlage beitragen und damit noch mehr Gewinn einbringen. In der Praxis zeigt sich, dass die hohen Tagesgeldzinsen nicht bei allen Banken ständig zur Verfügung stehen, sondern häufig lediglich für die ersten sechs Monate. Außerdem gelten die höheren Zinsen oftmals nur bis zu einem bestimmten Betrag. Möchten die Anleger hingegen mehr investieren und die attraktiven Konditionen für das Tagesgeld nutzen, ist dies oft nicht möglich. Um zu entscheiden, ob sich das Tagesgeld Hopping lohnt, sind die individuellen Konditionen sowie die Anlagevoraussetzungen der Sparer interessant.

Anforderungen bei Kontoeröffnung beim Tagesgeld Hopping beachten

Die Kontoeröffnung kann bei den meisten Banken heute ganz bequem online erfolgen. Es bestehen allerdings Unterschiede beim Aufwand, denn nicht alle interessanten Tagesgeldangebote werden durch deutsche Kreditinstitute zur Verfügung gestellt. Befindet sich die Bank im Ausland, müssen die Sparer häufig mit mehr Aufwand bei der Anmeldung rechnen. Damit sich dies wirklich rentiert, sollten die Zinsen für das Tagesgeld natürlich um ein Vielfaches höher als bei deutschen Anbietern sein. Eine direkte Gegenüberstellung der besten Zinsen kann sich als hilfreich erweisen, um tatsächlich abzuschätzen, ob die Konditionen der ausländischen Banken auch auf den zweiten Blick wirklich so gut sind.

Jetzt beim Broker anmelden: www.consorsbank.deInvestitionen bergen das Risiko von Verlusten

Tagesgeld Hopping Schufa – welche Daten werden übermittelt?

Tagesgeld Hopping und Schufa – ist das überhaupt miteinander vereinbar? Sparer, die mehrere Tagesgeldkonten nutzen sowie ihr Anlagevermögen streuen möchten, können natürlich ohne Probleme mehrere Tagesgeldkonten eröffnen. Dabei sollten sie allerdings wissen, dass bei jeder Kontoeröffnung eine Datenübermittlung an die SCHUFA erfolgt. Die Schutzgemeinschaft speichert die Daten zu Kontoeröffnung, sodass dort eine Historie hinterlegt ist, welche Verträge und Konten die Sparer gegenwärtig führen. Möchten Kunden ein neues Tagesgeldkonto eröffnen, stellen die Banken meist eine Anfrage bei der SCHUFA, um sich über die gespeicherten Daten zu informieren. Grundsätzlich hat die bloße Eröffnung von einem Tagesgeldkonto keine negativen Auswirkungen auf die Bonität oder die interne Bewertung bei der SCHUFA. Die Bank entscheidet selbst, wie sie die ihr zur Verfügung gestellten Informationen einstuft und verarbeitet.

Tagesgeld Hopping und Schufa – ist das überhaupt miteinander vereinbar? Sparer, die mehrere Tagesgeldkonten nutzen sowie ihr Anlagevermögen streuen möchten, können natürlich ohne Probleme mehrere Tagesgeldkonten eröffnen. Dabei sollten sie allerdings wissen, dass bei jeder Kontoeröffnung eine Datenübermittlung an die SCHUFA erfolgt. Die Schutzgemeinschaft speichert die Daten zu Kontoeröffnung, sodass dort eine Historie hinterlegt ist, welche Verträge und Konten die Sparer gegenwärtig führen. Möchten Kunden ein neues Tagesgeldkonto eröffnen, stellen die Banken meist eine Anfrage bei der SCHUFA, um sich über die gespeicherten Daten zu informieren. Grundsätzlich hat die bloße Eröffnung von einem Tagesgeldkonto keine negativen Auswirkungen auf die Bonität oder die interne Bewertung bei der SCHUFA. Die Bank entscheidet selbst, wie sie die ihr zur Verfügung gestellten Informationen einstuft und verarbeitet.

Negative SCHUFA erschwert Eröffnung von Tagesgeldkonto

Haben die Sparer einen negativen Vermerk in der SCHUFA (beispielsweise aufgrund von Zahlungsverzögerungen), kann das Tagesgeld Hopping deutlich erschwert werden. Mit einem negativen Eintrag bei der Schutzgemeinschaft ist es bei den meisten Banken in Deutschland nicht möglich, mehrere Tagesgeldkonten zu eröffnen. Anders hingegen sieht es im Ausland aus. Banken mit Sitz außerhalb der deutschen Landesgrenzen sind nicht dazu verpflichtet, die Daten an die Schutzgemeinschaft weiterzuleiten. Wer sich dies zunutze macht, kann auch mit einer negativen SCHUFA ein Tagesgeldkonto eröffnen.

Hinweis: Bürger können einmal jährlich kostenfrei Auskunft über die gespeicherten Daten bei der SCHUFA erhalten. Dafür steht auf der Website der Schutzgemeinschaft ein Formular zur Verfügung.

Tagesgeld Hopping – Tipps für die flexible Anlage des Sparguthabens

In der Praxis zeigt sich, dass der Wechsel vom Tagesgeldkonto gar nicht so schwierig ist. Dennoch nutzen viele Sparer auch mehrere Konten gleichzeitig, was natürlich auch Verwaltungsaufwand bedeutet. Wir zeigen, wie die Sparer möglichst effizient attraktive Tagesgeldkonditionen nutzen und sich die Auswahl und die Verwaltung deutlich vereinfachen können.

In der Praxis zeigt sich, dass der Wechsel vom Tagesgeldkonto gar nicht so schwierig ist. Dennoch nutzen viele Sparer auch mehrere Konten gleichzeitig, was natürlich auch Verwaltungsaufwand bedeutet. Wir zeigen, wie die Sparer möglichst effizient attraktive Tagesgeldkonditionen nutzen und sich die Auswahl und die Verwaltung deutlich vereinfachen können.

Tipp 1: Tagesgeld Vergleich nutzen

Es ist wichtig, sich die Website der einzelnen Banken in regelmäßigen Abständen anzusehen, um besonders attraktive Tagesgeldkonditionen zu finden. Deshalb empfehlen wir, regelmäßiger einen Tagesgeld Vergleich vorzunehmen, um sich die besten Konditionen anzeigen zu lassen. Durch diesen Vergleich haben die Sparer eine Entscheidungsgrundlage und können sich die attraktivsten Tagesgeldkonditionen näher im Detail ansehen.

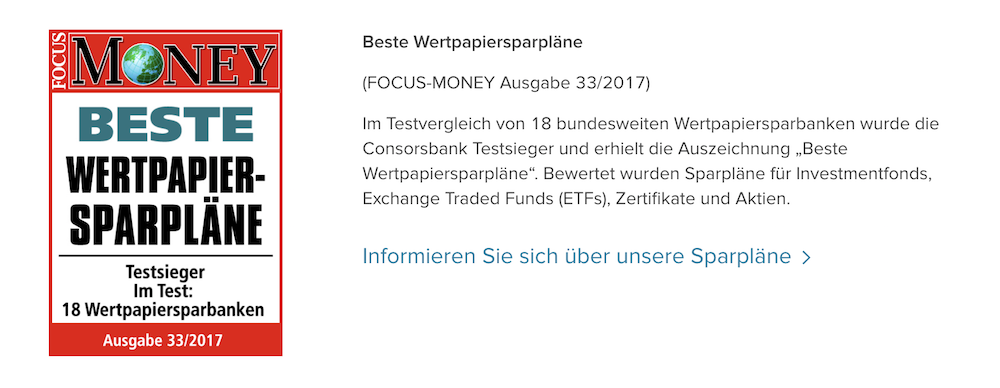

Neben einem Tagesgeldkonto bietet die Consorsbank auch – von der FocusMoney ausgezeichnete – Wertpapiersparpläne an

Tipp 2: Nicht mehr als 3 Tagesgeldkonten parallel führen

Viele Sparer möchten so viele attraktive Zinskonditionen wie möglich nutzen. Häufig werden unzählige Konten bei verschiedenen Banken eröffnet. Wir empfehlen jedoch, nicht mehr als drei Tagesgeldkonten parallel zu führen, um die Entwicklungen effizient im Blick behalten zu können. Haben die Sparer das Gefühl, dass die Zinsen auf einen ihrer Tagesgeldkonten nicht hoch genug sind, sollten sie einen Vergleich anstreben und gegebenenfalls eine neue Bank suchen. Wurden über den Vergleich bessere Konditionen gefunden, ist die Löschung eines Kontos hilfreich, um ein neues zu eröffnen. Dies dient nicht nur der einfacheren Verwaltung, sondern auch den gespeicherten Daten bei der SCHUFA. Vor allem deutsche Banken schauen darauf, wenn die Kunden ihr Tagesgeldkonto eröffnen. Wer zu viele Konten besitzt, kann dadurch Nachteile für neue Verträge oder Kontoeröffnungen haben.

Jetzt beim Broker anmelden: www.consorsbank.deInvestitionen bergen das Risiko von Verlusten

Tipp 3: Verwaltung der Konten bestenfalls mobil

Die meisten Kunden nutzen bereits eine mobile Anwendung für die Kontoverwaltung. Gerade Sparer, die mehreren Tagesgeldkonten besitzen, sollten sich Anbieter suchen, bei denen sie das Konto bequem über eine App verwalten können. Der Aufwand wird deutlich geringer, denn das Konto lässt sich bequem mit dem Smartphone oder Tablet von überall aus kontrollieren.

Die meisten Kunden nutzen bereits eine mobile Anwendung für die Kontoverwaltung. Gerade Sparer, die mehreren Tagesgeldkonten besitzen, sollten sich Anbieter suchen, bei denen sie das Konto bequem über eine App verwalten können. Der Aufwand wird deutlich geringer, denn das Konto lässt sich bequem mit dem Smartphone oder Tablet von überall aus kontrollieren.

Tipp 4: Nicht zu kurzfristig denken

Hohe Zinsen für das Tagesgeld sind im ersten Moment verlockend, zweifelsohne. Häufig werden sie allerdings lediglich für wenige Monate oder sogar Wochen gewährt. Um nicht ständig das Tagesgeldkonto wechseln zu müssen, sollten die Sparer deshalb die Konditionen genau vergleichen. Sind die Zinsen wirklich für mehrere Monate so attraktiv oder besteht das Angebot nur kurzfristig für neue Kunden? Ein Zinsrechner kann dabei helfen, um die echten Vorteile beim Tagesgeld Hopping herauszustellen.

Tipp 5: Einlagensicherung bei der Bank berücksichtigen

Das Thema Sicherheit sollte bei dem Tagesgeld ebenfalls eine wichtige Rolle spielen. Die Einlagensicherung ist entscheidend, wenn es um die Absicherung des Sparguthabens geht. Meist haben die Banken eine Einlagensicherung von 100.000 Euro. Für die konventionellen Anleger ist dies erfahrungsgemäß ausreichend. Es gibt aber auch Kreditinstitute (vor allem im Ausland), die mit besonders attraktiven Tagesgeldkonditionen locken, bei denen aber die Einlagensicherung deutlich geringer ausfällt. Damit das Guthaben der Sparer bestmöglich abgesichert ist, sollte die Einlagensicherung immer mindestens genauso hoch sein wie das Tagesgeldguthaben auf dem Konto.

Jetzt beim Broker anmelden: www.consorsbank.deInvestitionen bergen das Risiko von Verlusten

Fazit: Tagesgeld Hopping macht Sinn, sollte dennoch überlegt sein

Tagesgeld Hopping ist heutzutage besonders einfach, denn nahezu jede Bank stellt online eine Kontoeröffnung zur Verfügung. Nutzen die Sparer den Tagesgeld Vergleich, lassen sich die Konditionen der Banken sogar noch einfacher gegenüberstellen. Die besten Zinsen sind auf diese Weise schnell gefunden. Sparer sollten vor dem Wechsel zu einer anderen Bank allerdings auch auf die Details achten. Nicht immer rentiert sich das Tagesgeld Hopping, denn die Zinsen sind häufig nur für die ersten Monate/Wochen etwas erhöht. Damit sich der Aufwand für die Neueröffnung eines Tagesgeldkontos wirklich lohnt, empfehlen wir, die Banken genau zu vergleichen. Entschließen sich Sparer dazu, ein Konto bei einer deutschen Bank zu eröffnen, kommt es dadurch auch zur Datenübermittlung an die SCHUFA. Tagesgeld Hopping Schufa allein hat zwar keine Auswirkungen auf die Bonität, dennoch können einige Banken eine weitere Neueröffnung des Kontos verweigern, wenn die Sparer bereits bei anderen Kreditinstituten zu viele Konten führen. Eine Alternative: die Kontoeröffnung im Ausland. Auch ausländische Banken bieten häufig besonders attraktive Tagesgeldzinsen und auch deutsche Kunden sind herzlich willkommen. Möchten Sie sich die besten Tagesgeldkonditionen sichern? Vergleichen Sie die Angebote der Banken und sichern Sie sich die besten Zinsen beim Tagesgeld Hopping.

Tagesgeld Hopping ist heutzutage besonders einfach, denn nahezu jede Bank stellt online eine Kontoeröffnung zur Verfügung. Nutzen die Sparer den Tagesgeld Vergleich, lassen sich die Konditionen der Banken sogar noch einfacher gegenüberstellen. Die besten Zinsen sind auf diese Weise schnell gefunden. Sparer sollten vor dem Wechsel zu einer anderen Bank allerdings auch auf die Details achten. Nicht immer rentiert sich das Tagesgeld Hopping, denn die Zinsen sind häufig nur für die ersten Monate/Wochen etwas erhöht. Damit sich der Aufwand für die Neueröffnung eines Tagesgeldkontos wirklich lohnt, empfehlen wir, die Banken genau zu vergleichen. Entschließen sich Sparer dazu, ein Konto bei einer deutschen Bank zu eröffnen, kommt es dadurch auch zur Datenübermittlung an die SCHUFA. Tagesgeld Hopping Schufa allein hat zwar keine Auswirkungen auf die Bonität, dennoch können einige Banken eine weitere Neueröffnung des Kontos verweigern, wenn die Sparer bereits bei anderen Kreditinstituten zu viele Konten führen. Eine Alternative: die Kontoeröffnung im Ausland. Auch ausländische Banken bieten häufig besonders attraktive Tagesgeldzinsen und auch deutsche Kunden sind herzlich willkommen. Möchten Sie sich die besten Tagesgeldkonditionen sichern? Vergleichen Sie die Angebote der Banken und sichern Sie sich die besten Zinsen beim Tagesgeld Hopping.