Die DBK ist ein Tochterunternehmen der Bayerischen Landesbank. Das Unternehmen wurde 1990 gegründet und hat sich inzwischen zu einer Direktbank etabliert. Aufgrund ihres vielfältigen Angebots bezeichnet sich die DKB selber als „Hausbank im Internet“. Ob dem so ist, wird in dem folgenden Testbericht auf Depotvergleich.com näher untersucht. Dabei liegen dem Test Kriterien, wie „Weitere Kreditangebote“, „Kreditkonditionen“ oder auch „Service und Kontakt“ zu Grunde.

Jetzt zum Testsieger smava!1. Pro und Contra im Testbericht

- Der Zinssatz ist bonitätsunabhängig bei 3,49Prozent

- Der Kreditrechner ermittelt die exakte Höhe der Monatsrate

- Die Webseite ist sehr benutzerfreundlich

- 24-Stunden-Kundenservice

- Vielfältiges Angebot für Privatpersonen und Unternehmen

- Studenten-Bildungsfonds bis zu 650 Euro monatlich

- Die Kreditangebote sind für Berufsgruppen spezialisiert

- Sondertilgungen möglich

- Vorzeitige Rückzahlungen sind kostenlos möglich

- Laufzeiten sind ziemlich kurz

2. Im Überblick: Der DKB Privatdarlehen Steckbrief

- Kreditangebot: Privatdarlehen

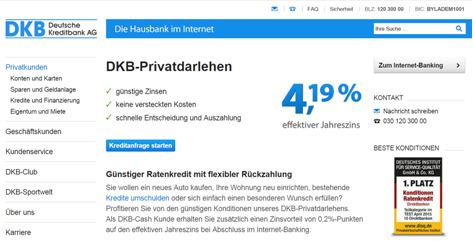

- Zinssatz: 3,49 Prozent bonitätsunabhängiger Jahreseffektivzins

- Laufzeiten: 12 bis 84 Monate

- Mindestbeträge: 2.500 Euro

- Maximalbeträge: 50.000 Euro

- Erreichbarkeit des Supports: Email oder Telefon

- Anforderung Antragsteller: Geregeltes Einkommen

- Regulierung: EZB und BaFin

- Sicherheit: 100.000 Euro Einlagensicherung

- Versicherung: DBK Darlehensschutz möglich

Neuste Beiträge zu DKB

3. Ein objektiver DKB Privatdarlehen Testbericht

Kreditplattform: Wenn die Hausbank nur im Internet zu finden ist…

Bei der DBK handelt es sich um eine Direktbank. Das bedeutet, dass die Angebote nur über das Internet wahrnehmbar sind. DKB steht für Deutsche Kreditbank. Damit sollte sich das Kerngeschäft der DKB von selbst erklären. Trotzdem stehen für Privatkunden auch zahlreiche weitere Angebote im Bereich Sparen und Geldanlegen oder auch Girokonten zur Verfügung. Daher bezeichnet sich die DKB auch selber als die „Hausbank im Internet“ mit einer stolzen Anzahl von 3.100 Mitarbeitern.

Bei der DBK handelt es sich um eine Direktbank. Das bedeutet, dass die Angebote nur über das Internet wahrnehmbar sind. DKB steht für Deutsche Kreditbank. Damit sollte sich das Kerngeschäft der DKB von selbst erklären. Trotzdem stehen für Privatkunden auch zahlreiche weitere Angebote im Bereich Sparen und Geldanlegen oder auch Girokonten zur Verfügung. Daher bezeichnet sich die DKB auch selber als die „Hausbank im Internet“ mit einer stolzen Anzahl von 3.100 Mitarbeitern.

Damit geht die DKB einen eher untypischen Weg. Normalerweise gibt es Online-Anbieter, die sich auf ein oder einige wenige Produkte spezialisieren und durch Automatisierungsprozesse den Personalkörper des Konzerns schlank halten um auf diesem Weg möglichst günstige Konditionen anbieten zu können. Auf der anderen Seite gibt es Hausbanken mit Filialbetrieb, die irgendwann auch auf das Online-Banking zurückgreifen müssen, dieses aber eher als zusätzliches Angebot zur Privatkundenbetreuung setzen. Hier wird der persönliche Service dann auch oftmals mit Kontoführungsgebühren und höheren Soll- und niedrigeren Habenzinsen bezahlt.

Die DKB stellt für Privatkunden ein umfangreiches Angebot zur Verfügung, welches dem einer normalen Hausbank nahe kommt. Trotzdem ist die DKB eine Direktbank, deren Angebote nur über das Internet erhältlich sind. Sie schafft damit den Balance-Akt zwischen einer Haus- und einer Online-Bank.

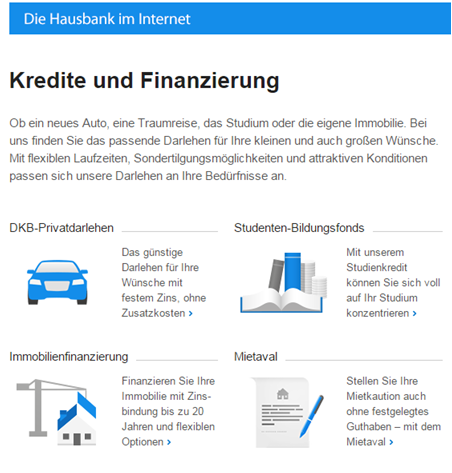

DKB Testbericht zu den Kreditangeboten: Immobilien, Avale und Bildungsfonds

Neben dem Privatdarlehen hat der DKB Test ergeben, dass es noch drei weitere Kreditausformungen gibt. Hierbei handelt es sich um den Studenten-Bildungsfonds, die Immobilienfinanzierung und den Mietaval. Der Studenten-Bildungsfonds wird im weiteren Verlauf des DKB Kredit Testberichts näher erläutert, weshalb wir uns hier nur auf die Immobilienfinanzierung und den Mietaval konzentrieren wollen.

Für Privatpersonen gibt es auch noch Kreditalternativen

Bei der Immobilienfinanzierung ist eine Laufzeit zwischen fünf und zwanzig Jahren möglich, bei der der Zinssatz für diese Zeit fest geschrieben ist. Es handelt sich hierbei um ein Tilgungsdarlehen, wobei der Tilgungssatz während der Laufzeit zweimal kostenfrei gewechselt werden kann. Außerdem ermöglicht es die DKB, im Gegensatz zu den meisten seiner Konkurrenten, Sondertilgungen vorzunehmen. Diese sind kostenfrei und können jährlich sogar bis zu 10 % des Darlehensnennbetrags umfassen. Dadurch kann eine Laufzeit von 20 Jahren theoretisch auf 10 Jahre verkürzt werden. In Anbetracht dessen, dass es sich bei dem DKB Immobilienkredit um ein Tilgungsdarlehen handelt, ist das umso erstaunlicher.

Neben den Krediten stellt die DKB auch Mietavale zur Verfügung. Bei Avalen handelt es sich sozusagen um Bescheinigungen durch einen Dritten, dass die betreffende Person zu den geforderten Leistungen fähig ist auch wenn sie sie nicht unmittelbar erbringt. So bescheinigt die DKB dem Vermieter, dass die fällige Kaution bei Bedarf sofort gezahlt werden kann. Der Mieter bleibt aber trotzdem noch im Besitz des Geldes und kann dieses weiterhin verzinsen lassen. Bei der DKB ist es nicht erforderlich besagten Betrag auf einem extra Konto zu hinterlegen. Die Provision für ein Aval wird von der DKB mit 2,5 Prozent, aber mindestens mit 50 Euro berechnet. Die Erstellung der Urkunde kostet einmalig 30 Euro und kann dann mehrfach verwendet werden. Diese Konditionen gelten nur, wenn der Interessent bereit seit sechs Monaten Kunde des Girokontos DKB Cash ist.

Bei der DKB werden neben dem Privatdarlehen auch noch die Immobilienfinanzierung und der Mietaval angeboten. Die Immobilienfinanzierung überzeugt mit kostenlosen Sondertilgungen und kostenfreien Wechseln des Tilgungssatzes. Beim Mietaval werden hingegen keinerlei Hinterlegungen fällig und die Avalprovision beläuft sich auf nur 2,5 Prozent.

Jetzt zum Testsieger smava!Kreditkonditionen: Geringe Laufzeiten und geringe Kreditbeträge bei geringen Zinssätzen

Ein Kredit ist bei der DKB zwischen 2.500 und 50.000 Euro wählbar. Mit 2.500 Euro zählt das Angebot zwar noch nicht zu den geringsten Kleinkrediten, aber zumindest ist der Kreditnehmer bei kleineren Anschaffungen nicht zu einer Kreditaufnahme von 5.000 Euro oder mehr genötigt. Dadurch kann die DKB auch eine breite Masse an Privatkunden ansprechen. Mit dem maximalen Betrag von 50.000 Euro kann der Kreditnehmer bei einer Laufzeit von sieben Jahren hingegen in Bedrängnis geraten.

Das Privatdarlehen hat einen festen Zinssatz

In Anbetracht dessen, dass der Zins mit 3,49Prozent festgeschrieben ist, muss die DKB bei der Bonitätsprüfung genauestens darauf achten, dass der Kreditnehmer auch dazu in der Lage ist den Kredit wieder zurückzuzahlen. So muss der Interessent in Eigenverantwortung im Auge behalten ob der gewünschte Darlehensbetrag in der gewünschten Laufzeit auch tatsächlich zu finanzieren ist. Da hier die Laufzeit nicht den Zins beeinflusst, sondern ob der Kredit überhaupt gewährt wird oder nicht, sollte die Laufzeit auch ein realistisches Ausmaß annehmen. Die minimale Laufzeit beträgt ein Jahr. Wir werden später nochmal darauf eingehen, dass eine langfristig gewählte Laufzeit während der Vertragslaufzeit gekürzt werden kann. Insgesamt ist die maximale Laufzeit im Verhältnis zum Maximalbetrag von 50.000 Euro relativ gering gehalten.

Der Zinssatz wird von der DKB mit 3,49 Prozent effektivem Jahreszins für alle Kreditnehmer festgelegt. Die Erfahrungen mit DKB und anderen Kreditanbietern zeigen, dass es sich hierbei um ein sehr großzügiges Kreditangebot handelt. Der höchste Zinssatz für Festgeld liegt derzeit bei 2,5 Prozent, welches nicht allzu weit von dem Kreditzins des DKB Privatdarlehen entfernt ist. Der effektive Jahreszins von 3,49 Prozent gilt, wie der Begriff es schon sagt, jeweils für ein Jahr, wobei die Darlehenssumme im Zeitverlauf immer weiter abnimmt. Daher kommt die DBK auf einen gebundenen Sollzinssatz von 3,82 Prozent. Kunden, die ein Girokonto bei der DKB, also das DKB-Cash, führen, können mit einem zusätzlichen Zinsvorteil von 0,2 Prozentpunkten rechnen.

Die Konditionen des DKB Privatdarlehens erscheinen im ersten Moment sehr großzügig und wie gemacht für Geringverdiener. Der Maximalbetrag von 50.000 Euro wird jedoch nur von gut verdienenden Personen in einem Zeitraum von sieben Jahren abzubezahlen sein. Daher zählen auch die besser verdienenden zum DKB Privatkundenkreis. Der feste Zinssatz von 3,49 Prozent effektivem Jahreszins ist nahezu unschlagbar.

Die DKB Kredit Erfahrungen mit der Flexibilität bei Kreditänderungen: Es funktioniert!

Die DKB Krediterfahrungen haben gezeigt, dass die Flexibilität bei Kreditänderungen gegeben ist. Erstaunlicherweise erlaubt die DKB Sondertilgungen und vorzeitige Rückzahlungen ohne auf Vorfälligkeitsentschädigungen oder ähnliche Kosten zu bestehen. Hier scheint sich allmählich der Wettbewerbsdruck unter den Online-Anbietern bemerkbar zu machen. Immer mehr Direktbanken verzichten inzwischen auf diese Sonderkosten.

Die DKB Krediterfahrungen haben gezeigt, dass die Flexibilität bei Kreditänderungen gegeben ist. Erstaunlicherweise erlaubt die DKB Sondertilgungen und vorzeitige Rückzahlungen ohne auf Vorfälligkeitsentschädigungen oder ähnliche Kosten zu bestehen. Hier scheint sich allmählich der Wettbewerbsdruck unter den Online-Anbietern bemerkbar zu machen. Immer mehr Direktbanken verzichten inzwischen auf diese Sonderkosten.

Bei dem Modell des Ratenkredits wird zuvor auf das Darlehen ein Zinsbetrag gerechnet. Dieser Rückzahlungsbetrag wird wiederum in die entsprechende Anzahl an Raten zerlegt. Finden nun vorzeitige Rückzahlungen oder Sondertilgungen statt, wird der gesamte Rückzahlungsbetrag verringert. Das findet bei dem DKB Privatdarlehen ebenfalls statt. Bei Tilgungsdarlehen, wie sie zumeist bei Immobiliendarlehen Anwendung finden, werden das Darlehen und die Zinsen getrennt berechnet und dann als eine Rate vom Konto abgebucht. Der Zinssatz bezieht sich dabei immer auf den verbleibenden Darlehensbetrag. Wird nun eine Sondertilgung vorgenommen, sinkt der Darlehensbetrag überdurchschnittlich stark ab und die folgenden Zinszahlungen verringern sich. Damit ist die gesamte Kalkulation des Kreditgebers dahin. Deshalb werden Sondertilgungen zumeist nicht gern gesehen.

Wie der DKB Test zeigt, sind Sondertilgungen und vorzeitige Rückzahlungen bei der Direktbank jederzeit möglich. Die DKB erlaubt diese kostenfrei, ohne eine Vorfälligkeitsentschädigung oder Gebühren zu verlangen.

Voraussetzungen für einen Kredit: Ein geregeltes Einkommen

Die DKB Kredit Erfahrung zeigt, dass es auch hier die allgemeinen in Deutschland üblichen Voraussetzungen an einen Kreditnehmer gibt. Dies betrifft vor allem die Volljährigkeit. In Deutschland ist es nicht erlaubt Kredite an Kinder und Jugendliche zu vergeben. Damit sollen sie vor Verschuldung geschützt werden. Die DKB fordert außerdem, dass der Antragssteller in eigenem wirtschaftlichen Interesse und nicht für Dritte agiert.

Die DKB Kredit Erfahrung zeigt, dass es auch hier die allgemeinen in Deutschland üblichen Voraussetzungen an einen Kreditnehmer gibt. Dies betrifft vor allem die Volljährigkeit. In Deutschland ist es nicht erlaubt Kredite an Kinder und Jugendliche zu vergeben. Damit sollen sie vor Verschuldung geschützt werden. Die DKB fordert außerdem, dass der Antragssteller in eigenem wirtschaftlichen Interesse und nicht für Dritte agiert.

Eine weitere sehr beliebte Forderung bei Kreditgeschäften betrifft das Beschäftigungsverhältnis. Hier werden Personenkreise bevorzugt, die einem Angestellten- oder Arbeiterverhältnis nachgehen. Diese Tätigkeit müssen sie seit mindestens sechs Monaten ausüben und sich bereits außerhalb der Probezeit befinden. Damit will die DKB das Risiko der Arbeitslosigkeit und damit der drohenden Zahlungsunfähigkeit verringern.

Selbstständige werden an sich aus dem Kreis der Zielgruppe ausgeschlossen. Einzig folgende Berufsgruppen sind berechtigt ein DKB Privatdarlehen in Anspruch zu nehmen. Dabei handelt es sich um Ärzte, Zahnärzte, Hausverwalter, Notare, Rechtsanwälte, Insolvenzverwalter, Steuerberater, Wirtschaftsprüfer, vereidigte Buchprüfer oder öffentlich bestellte Vermessungsingenieure.

Kreditnehmer bei der DKB müssen die Voraussetzungen der Volljährigkeit und des eigenen wirtschaftlichen Interesses mit sich bringen. Zudem sollten sie sich als Angestellte oder Arbeiter außerhalb der Probezeit befinden. Bestimmten Freiberuflern wird ein DKB Privatdarlehen trotz der Selbstständigkeit gewährt.

Spezielle Angebote für Schüler, Studenten, Selbständige: Von Studien- bis Unternehmerkrediten

Wie bereits oben im DKB Kredit Testbericht ausführlich erwähnt, steht der Kredit für Selbstständige nicht zur Verfügung. Diese finden allerdings in der Rubrik Geschäftskunden sogenannte Branchenlösungen. Hier werden insgesamt neun verschiedenen Branchen angeboten. Dabei handelt es sich um die Wohnungswirtschaft, den Tourismus, Bildung und Forschung, die freien Berufe, die Unternehmen der Daseinsvorsorge, Energieerzeugung und –verteilung, Landwirtschaft und Ernährung, Gesundheitswirtschaft und Kommunen. Für das Handwerk werden allerdings keine Finanzierungslösungen angeboten. Die DKB bietet hier eine persönliche und individuelle Betreuung an.

Wie bereits oben im DKB Kredit Testbericht ausführlich erwähnt, steht der Kredit für Selbstständige nicht zur Verfügung. Diese finden allerdings in der Rubrik Geschäftskunden sogenannte Branchenlösungen. Hier werden insgesamt neun verschiedenen Branchen angeboten. Dabei handelt es sich um die Wohnungswirtschaft, den Tourismus, Bildung und Forschung, die freien Berufe, die Unternehmen der Daseinsvorsorge, Energieerzeugung und –verteilung, Landwirtschaft und Ernährung, Gesundheitswirtschaft und Kommunen. Für das Handwerk werden allerdings keine Finanzierungslösungen angeboten. Die DKB bietet hier eine persönliche und individuelle Betreuung an.

Der Zusatzkredit des Studenten-Bildungsfonds kann 5.000 Euro umfassen

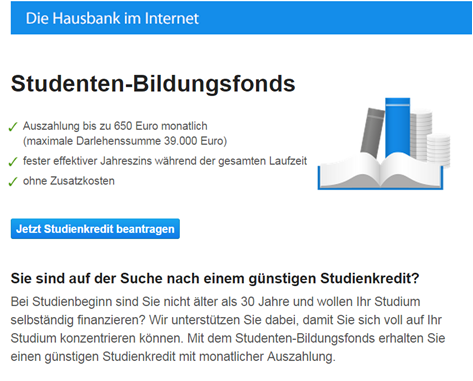

Spezieller ist hier das DKB Kreditangebot für Studenten. Studenten, die ihr Studium vor dem dreißigsten Lebensjahr begonnen haben, können diesen Kredit beantragen. Mit diesem Kredit kann während des Studiums eine monatliche Auszahlung von 100 bis 650 Euro ausgezahlt werden. Bei besonderen Anlässen, wie Auslandssemester oder unbezahlte Praktika, kann ein Zusatzkredit von 1.000 bis 5.000 Euro in Anspruch genommen werden. Während der monatliche Kredit als Konsumkredit zur freien Verfügung steht, sollte der Zusatzkredit verwendungsspezifisch genutzt werden.

Die Verzinsung beträgt 6,49 Prozent effektiven Jahreszins, welche ab der ersten Auszahlung berechnet werden. Wie bei einem Studentenkredit üblich, wird die Kreditsumme die ersten Jahre stetig aufgebaut. Nach Studienabschluss werden die Zahlungen eingestellt und der Kreditnehmer hat ein Jahr Zeit bevor die Rückzahlung des Kredits beginnt. Die Rückzahlungsraten sind geringe als die Auszahlungen, weshalb die Rückzahlung auch länger dauern wird, als die Studienzeit. Ein kostenloses Girokonto mit Kreditkarte ist hierbei inkludiert.

Die DKB bietet seinen Kunden neben dem DKB Privatdarlehen auch noch ein Studentendarlehen an. Hier können monatliche Auszahlungen den Lebensunterhalt gewährleisten. Die DKB Erfahrungen weisen zudem auf branchenspezifische Angebote für Unternehmen hin. Ein Angebot für Schüler gibt es hingegen nicht.

Test der Webseite und des Kreditrechners: Klar, informativ und simpel in der Handhabung

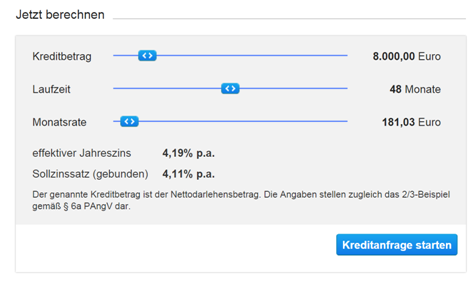

Die Webseite von der DKB ist sehr übersichtlich gestaltet. Am linken Bildschirmrand sind die Menüpunkte ausgearbeitet, die zu den einzelnen Finanzprodukten führen. Um auch die gedankliche Struktur von nahezu jedem Kunden abzudecken, führen zu den meisten Produkten mehrere Pfade. So kann man keine falschen Abzweigungen im Menü nehmen und gelangt zu 90 Prozent zu der gesuchten Information. Die Produkte werden wiederum übersichtlich vorgestellt mit allen Informationen, die für eine Entscheidungsfindung notwendig sind. Unterhalb dieser Produktinformationen befindet sich dann auch der Kreditrechner.

Es können sowohl die Laufzeiten, als auch die Monatsraten berechnet werden

Der Kreditrechner ist einfach in der Handhabung und intuitiv bedienbar. Am Regler kann der Kreditbetrag angegeben werden. Nun ist nur noch eine Entscheidung über die Laufzeit oder die mögliche monatlicher Belastung notwendig. Der Kreditrechner gibt dann den entsprechenden Gegenwert an. Das schöne bei der DKB ist der festgelegte Zins für alle Kreditnehmer. Dadurch ergibt sich nicht nur eine mögliche monatliche Belastung, sondern eine definitive monatliche Belastung mit der der Kreditnehmer bereits vor Antragstellung rechnen kann. Das ist ein ganz klarer Vorteil gegenüber den Konkurrenten, die aufgrund bonitätsabhängiger Zinsen nur circa-Angaben machen können und zum Teil auch Schaufensterzinsen zur Berechnung verwenden, wie die SWK Bank.

Die Webseite und der Kreditrechner konnten im DKB Test überzeugen. Die Webseite besticht durch ihren übersichtlichen Aufbau und die klare Strukturierung der verschiedenen Finanzprodukte. Der Kreditrechner ist zudem einfach in der Handhabung und gibt sogar den exakten Ratenbetrag an.

Jetzt zum Testsieger smava!Regulierung und Sicherheit der Bank: Zweifache Regulierung und minimale Einlagen

Die DKB wird von zwei verschiedenen Instanzen reguliert. Der deutschen BaFin und der europaweit tätigen EZB. BaFin steht für Bundesanstalt für Finanzdienstleistungsaufsicht, während EZB die Abkürzung für europäische Zentralbank darstellt. Die Regulierungsbehörden in Europa haben die Aufgabe die Banken und Finanzinstitute auf ihren gewissenhaften und kompetenten Umgang mit Kundengeldern zu überprüfen. Dazu zählt auch die genauere Betrachtung der Geschäftsführung. Diese müssen nachweislich Fachwissen im Banken- und Wirtschaftsbereich aufweisen. Zudem wird auch nach der Erteilung der Vollbanklizenz das Verhalten der Finanzinstitute gegenüber seinen Kunden untersucht.

Die DKB wird von zwei verschiedenen Instanzen reguliert. Der deutschen BaFin und der europaweit tätigen EZB. BaFin steht für Bundesanstalt für Finanzdienstleistungsaufsicht, während EZB die Abkürzung für europäische Zentralbank darstellt. Die Regulierungsbehörden in Europa haben die Aufgabe die Banken und Finanzinstitute auf ihren gewissenhaften und kompetenten Umgang mit Kundengeldern zu überprüfen. Dazu zählt auch die genauere Betrachtung der Geschäftsführung. Diese müssen nachweislich Fachwissen im Banken- und Wirtschaftsbereich aufweisen. Zudem wird auch nach der Erteilung der Vollbanklizenz das Verhalten der Finanzinstitute gegenüber seinen Kunden untersucht.

Die Einlagensicherung wird von der DKB in Höhe von 100.000 Euro pro Kunden erbracht. Damit beträgt die Einlagensicherung gerade einmal den von der europäischen Union zur Auflage gemachten Teil der Einlagensicherung. Das ist für eine deutsche Bank eher ungewöhnlich. Normalerweise sind viele deutsche Banken auch noch den freiwilligen Einlagensicherungsfonds angeschlossen. Dadurch erreichen sie eine Einlagensicherung in Höhe von mehreren Millionen Euro pro Kunde, welches gerade Großinvestoren eine gewisse Sicherheit versprechen soll. Dies scheint aus Sicht der DKB nicht nötig zu sein.

Die DKB wird von der EZB und der BaFin reguliert. Die Einlagensicherung beläuft sich hingegen nur auf den Pflichtteil von 100.000 Euro. Das ist für eine deutsche Bank eher untypisch.

Kontakt und Service: Der Service passt sich dem Leben der Kunden an

Die DKB Erfahrungen haben gezeigt, dass es sich in puncto Service und Kontakt um eine besondere Stärke der DKB handelt. Die DKB stellt, wie alle anderen Direktbanken auch den Kontakt per Email, Fax oder Telefon zur Verfügung. Eine Email kann in drei Schritten erstellt werden. Dafür wird zunächst geklärt, ob es sich bei dem Fragesteller um einen Bestandskunden oder Interessenten handelt und dieser zu den Privat- oder Geschäftskunden gerechnet werden kann. Im Anschluss wird die Nachricht verfasst und versendet.

Die DKB Erfahrungen haben gezeigt, dass es sich in puncto Service und Kontakt um eine besondere Stärke der DKB handelt. Die DKB stellt, wie alle anderen Direktbanken auch den Kontakt per Email, Fax oder Telefon zur Verfügung. Eine Email kann in drei Schritten erstellt werden. Dafür wird zunächst geklärt, ob es sich bei dem Fragesteller um einen Bestandskunden oder Interessenten handelt und dieser zu den Privat- oder Geschäftskunden gerechnet werden kann. Im Anschluss wird die Nachricht verfasst und versendet.

Eine Email kann über das Formular versendet werden

Eine Alternative bietet der Telefon und Notfallservice. Hier wird nur eine einzige Telefonnummer angeboten, die für alle Fragen und Probleme zuständig ist. Dabei ist egal, ob es sich um Kartenverluste oder eine Produktberatung handelt. Das entscheidende dabei ist, dass die Nummer 24 Stunden am Tag in sieben Tage in der Woche besetzt ist. Nervige Servicezeiten müssen nicht beachtet werden, sodass sich der Service dem eigenen Leben anpasst. Natürlich sind auch Kontaktaufnahmen auf postalischem Weg möglich.

Der Test hat gezeigt, dass der Service sich durchaus sehen lassen kann. Abgesehen von den zahlreichen Kommunikationskanälen Telefon, Email, Fax und Post, steht der Kundenservice rund um die Uhr zur Verfügung. Dabei ist egal ob es sich um Notfälle oder Beratungsgespräche handelt.

Kontakt und Service: Der Service passt sich dem Leben der Kunden an

2015 erhielt die DKB den „1. Platz Konditionen Ratenkredit“, also für das DKB Privatdarlehen. Der Preis wurde vom Deutschen Institut für Servicequalität, kurz DISQ, vergeben. Hiermit wurden vor allem die guten Konditionen der DKB gewürdigt.

2015 erhielt die DKB den „1. Platz Konditionen Ratenkredit“, also für das DKB Privatdarlehen. Der Preis wurde vom Deutschen Institut für Servicequalität, kurz DISQ, vergeben. Hiermit wurden vor allem die guten Konditionen der DKB gewürdigt.

Außerdem erhielt die DKB im Jahr 2015 eine Auszeichnung für den besten Studenten-Bildungsfonds. Die Auszeichnung wurde zum 10. Mal von dem Centrum für Hochschulentwicklung, kurz CHE, vergeben. Dabei flossen fünf Kategorien von 31 Anbietern in die Bewertung mit ein. Dabei konnte das Produkt der DKB insbesondere in den drei Kategorien „Flexibilität“, „Kapazität“ und „Risikorestriktion“ überzeugen.

Außerdem erhielt die DKB im Jahr 2015 neben vielen weiteren Preisen und Auszeichnungen auch noch den Preis als Fairste Direktbank. Der Preis wurde von Focus Money verliehen und beruht auf den Bewertungen der Kunden. Die DKB konnte sich gegen die vierzehn Konkurrenz in insgesamt 32 Fairness-Aspekten durchsetzen. Alle fünf daraus entstandenen Kategorien „Kundenberatung“, „Produkt- und Leistungsangebot“, „Preis-Leistungsverhältnis“, „Kundenservice“ und „Tages- und Festgeldanlage“ wurden dabei mit sehr gut bewertet.

Alle weiteren Preise und Auszeichnungen aufzuführen würde hier zu weit gehen. Zusammenfassend kann man sagen, dass die DKB sowohl von Experten, als auch von den Kunden sehr gut eingeschätzt wird. Die Weiterempfehlungen sind hier in jedem Fall gegeben.

Jetzt zur DKB: www.dkb.deInvestitionen bergen das Risiko von Verlusten4. Fazit: Filialbank-Service zu Online-Konditionen

Die DKB Kredit Erfahrungen belegen, dass es sich um ein durchaus lohnenswertes Produkt handelt. Dank der relativ breiten Kreditvolumina von 2.500 bis 50.000 Euro, wird eine breite Masse an Interessenten angesprochen. Hinzu kommen die relativ kurzen Kreditlaufzeiten, die es einem Geringverdiener kaum ermöglichen einen 50.000 Euro Kredit in sieben Jahren abzubezahlen. Das Kreditangebot schließt im Gegensatz zur Konkurrenz keine Personengruppen aus. Auch wenn das Privatdarlehen nicht für Studenten oder Selbstständige geeignet ist, bietet die DKB Finanzprodukte an, die diese Personenkreise einbinden.

Die DKB Kredit Erfahrungen belegen, dass es sich um ein durchaus lohnenswertes Produkt handelt. Dank der relativ breiten Kreditvolumina von 2.500 bis 50.000 Euro, wird eine breite Masse an Interessenten angesprochen. Hinzu kommen die relativ kurzen Kreditlaufzeiten, die es einem Geringverdiener kaum ermöglichen einen 50.000 Euro Kredit in sieben Jahren abzubezahlen. Das Kreditangebot schließt im Gegensatz zur Konkurrenz keine Personengruppen aus. Auch wenn das Privatdarlehen nicht für Studenten oder Selbstständige geeignet ist, bietet die DKB Finanzprodukte an, die diese Personenkreise einbinden.

Die DKB überzeugt aber nicht nur mit ihrem vielfältigen Angebot, welches dem einer Hausbank entspricht, sondern auch mit den 24-Stunden-Kundenservice. Die wenigsten Online-Anbieter sehen sich im Stande solch einen Service zu bieten. Die DKB schafft es. Die Konditionen werden dabei sehr kundenfreundlich gehalten und ein fester Zinssatz von 3,49 Prozent ermöglichte es dem Kunden mittels Kreditrechner die genaue Rate zu ermitteln. Daher schafft die DKB ein Angebot, welches den Umfang und den Service einer Hausbank besitzt und die Konditionen und die Schnelligkeit eines Online-Anbieters.

Fragen & Antworten zur DKB Bank

Wo hat die Bank ihren Hauptsitz?

Die DKB Bank hat ihren Stammsitz in Deutschland.

Handelt es sich bei der DKB Bank um eine regulierte Bank?

Ja, die DKB Bank wird durch die Bafin reguliert.

Kann ich den Handel bei der DKB Bank im Vorfeld erst testen?

Nein, die DKB Bank stellt kein Musterdepot zur Verfügung.

Welche Auswahl an Finanzinstrumenten bietet die DKB Bank?

Die DKB Bank bietet ausschließlich Fonds und Fondssparpläne zum Handeln an.