Bei der digitalen Vermögensverwaltung ROBIN handelt es sich um eine Finanzdienstleistung, die es Anlegern ermöglicht, ihr Kapital mit einer Mindestanlagesumme von 5.000 Euro von der Deutschen Bank verwalten zu lassen. Die verwendeten Finanzinstrumente sind Exchange Traded Funds (börsennotierte ETFs). Ob sich die digitale Vermögensverwaltung für den einzelnen eignet, wird anhand von verschiedenen Daten zu den persönlichen Erfahrungen und Kenntnissen mit Wertpapieren, den finanziellen Verhältnissen, dem Anlageziel sowie der persönlichen Risikobereitschaft festgestellt. Im positiven Fall erhält der Interessent durch ROBIN eine Empfehlung für eine Anlagestrategie. Für Kapitalbeträge unter 25.000 Euro wird nach unseren ROBIN Erfahrungen eine Gebühr von einem Prozent erhoben.

Jetzt beim Anbieter anmelden: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten1. Pro und Contra von ROBIN

- Sehr guter Service und zahlreiche Kontaktkanäle

- BaFin-Lizenz

- Know-how eines erfahrenen Experten-Teams

- Zusammenarbeit mit der Deutschen Bank

- Verschiedene Anlagestrategien wählbar

- Keine Mindestvertragslaufzeit

- Keine App verfügbar (Webseite ist aber für Handy-Nutzung optimiert)

- Vergleichsweise hohe Kosten

Der ROBIN Steckbrief

Jetzt beim Anbieter anmelden: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten2. Der Anbieter ROBIN

Im Gegensatz zu vielen anderen RoboAdvisors wurde ROBIN von einer großen Bank entwickelt. Über „Maxblue“ gehört der Anbieter zur Deutschen Bank. Der Name steht für Robo Advisory und stellt damit die digitale Vermögensverwaltung der Bank dar. Es handelt sich um eine Kombination aus Maschine und Mensch, die Anlegern ein international diversifiziertes Portfolio an ETFs bietet, verknüpft mit der Kapitalmarkt-Expertise einer großen Bank. Für die Anlage-Entscheidungen werden eigens konzipierte Algorithmen verwendet.

Im Gegensatz zu vielen anderen RoboAdvisors wurde ROBIN von einer großen Bank entwickelt. Über „Maxblue“ gehört der Anbieter zur Deutschen Bank. Der Name steht für Robo Advisory und stellt damit die digitale Vermögensverwaltung der Bank dar. Es handelt sich um eine Kombination aus Maschine und Mensch, die Anlegern ein international diversifiziertes Portfolio an ETFs bietet, verknüpft mit der Kapitalmarkt-Expertise einer großen Bank. Für die Anlage-Entscheidungen werden eigens konzipierte Algorithmen verwendet.

Das „ROBIN“-Team

Das Team hinter ROBIN besteht aus mehreren Mitarbeitern. Dazu zählt unter anderem der führende Anlagestratege der Deutschen Bank, Dr. Ulrich Stephan. Zum anderen gehört auch der Leiter der RoboAdvisors-Sparte, Oliver Dreiskämper, zum Team. Er arbeitet bereits seit vielen Jahren für die Deutsche Bank und war zum Beispiel bereits in den Bereichen Treasury and Asset und Liability Management sowie Platform and Infrastructure Architecture and Wealth Management tätig.

„ROBIN“, damit jeder wie ein Profi investieren kann.“ – Mit diesem Slogan wirbt das Team auf der Anbieter-Webseite. Nach Aussagen des Robo-Teams werden den Kunden mit ROBIN die Vorteile einer klassischen Vermögensverwaltung bereits für kleine Anlagesummen zu günstigen Konditionen zuteil. Dabei profitieren die Anleger von dem langjährigen Know-how der Deutschen Bank. Das ROBIN-Team bündelt dieses Wissen mit den Analysten-Ergebnissen aus vielen Ländern und verwendet die daraus abgeleiteten Prognosen für die Zusammenstellung und Verwaltung der Portfolios für die Kunden.

ROBIN – die digitale Vermögensverwaltung

3. Die Funktionsweise von ROBIN

Der ROBIN RoboAdvisor bildet mehrere verschiedene Anlagestrategien ab. Es wird sowohl in Aktien als auch in Anleihen und Rohstoffe investiert. Ein speziell konzipierter Algorithmus, basierend auf einem risiko-adjustierten Steuerungsmechanismus (VaR, „Value at Risk“) hilft bei der Umsetzung. Die Überwachung und Optimierung der Portfolios erfolgt börsentäglich. Dabei wird nicht mit Muster-Portfolios gearbeitet, sondern mit individuellen, auf die Kunden zugeschnittenen Portfolios. Bei ROBIN handelt es sich um ein aktives Portfolio-Management auf Grundlage von passiven ETFs (Indexfonds). Mehr als 45 Asset-Klassen (Anleihen, Aktien und Rohstoffe) sowie Regionen werden durch den CIO-View abgebildet. Sieben bis 14 Produkte kommen zum Einsatz.

Der ROBIN RoboAdvisor bildet mehrere verschiedene Anlagestrategien ab. Es wird sowohl in Aktien als auch in Anleihen und Rohstoffe investiert. Ein speziell konzipierter Algorithmus, basierend auf einem risiko-adjustierten Steuerungsmechanismus (VaR, „Value at Risk“) hilft bei der Umsetzung. Die Überwachung und Optimierung der Portfolios erfolgt börsentäglich. Dabei wird nicht mit Muster-Portfolios gearbeitet, sondern mit individuellen, auf die Kunden zugeschnittenen Portfolios. Bei ROBIN handelt es sich um ein aktives Portfolio-Management auf Grundlage von passiven ETFs (Indexfonds). Mehr als 45 Asset-Klassen (Anleihen, Aktien und Rohstoffe) sowie Regionen werden durch den CIO-View abgebildet. Sieben bis 14 Produkte kommen zum Einsatz.

Der Anlageprozess

In den Algorithmus fließt auch die Einschätzung des führenden Strategen von ROBIN, Dr. Ulrich Stephan, ein. Bei Aktien erfolgt ausschließlich die Festsetzung von Maximal-Allokationen, es gibt keine Minimal-Allokation. Bei Aktien belaufen diese sich auf 40 bis 100 Prozent sowie pro Instrument auf höchstens 25 Prozent. Bei Aktien wird durch die Streuung in entwickelte Staaten wie Deutschland, Japan, USA, Europa oder Global sowie in Schwellenländer wie Asien oder Lateinamerika diversifiziert. Auch für Anleihen gibt es eine Maximal-Allokation, aber keine Minimal-Allokation. Es erfolgt eine Reinvestierung der Dividenden.

4. Ist ROBIN eine „echte“ Vermögensverwaltung?

Bei ROBIN handelt es sich um den digitalen Vermögensverwalter der Deutschen Bank. Die Regulierung der Bank erfolgt durch die Bundesanstalt für Finanzdienstleistungsaufsicht BaFin. Sie besitzt die Erlaubnis zur Finanzportfolio-Verwaltung. ROBIN ist somit eine „echte“ Vermögensverwaltung. Dies bringt gegenüber RoboAdvisors, die ausschließlich als Finanzanlagevermittler agieren, verschiedene Vorteile. ROBIN hat somit die Möglichkeit, nach der Eröffnung des Portfolios aktiv in dieses einzugreifen. Dies kann sinnvoll sein, um etwa vorhandene Werte gegen bessere auszutauschen, und zwar ohne Zutun der Anleger. Damit erhöhen sich die Gestaltungsmöglichkeiten und der Komfort.

Bei ROBIN handelt es sich um den digitalen Vermögensverwalter der Deutschen Bank. Die Regulierung der Bank erfolgt durch die Bundesanstalt für Finanzdienstleistungsaufsicht BaFin. Sie besitzt die Erlaubnis zur Finanzportfolio-Verwaltung. ROBIN ist somit eine „echte“ Vermögensverwaltung. Dies bringt gegenüber RoboAdvisors, die ausschließlich als Finanzanlagevermittler agieren, verschiedene Vorteile. ROBIN hat somit die Möglichkeit, nach der Eröffnung des Portfolios aktiv in dieses einzugreifen. Dies kann sinnvoll sein, um etwa vorhandene Werte gegen bessere auszutauschen, und zwar ohne Zutun der Anleger. Damit erhöhen sich die Gestaltungsmöglichkeiten und der Komfort.

Das Re-Balancing bei ROBIN

Wie unser ROBIN Test ergeben hat, werden die Portfolios der Anleger durch ROBIN börsentäglich überwacht. Treten Kursschwankungen ein, die ein Portfolio vom Risiko-Level eines Anlegers wegbringen, wird die Berechnung einer neuen Portfolio-Zusammensetzung vorgenommen. Anschließend muss diese vom Portfolio-Manager freigegeben werden. Aufgrund dieser Möglichkeit kann schnell auf Marktveränderungen reagiert werden. Anlage-Entscheidungen werden, anders als bei anderen RoboAdvisors, hier nicht nur durch Algorithmen getroffen. Ob bei der Marktanalyse oder bei den Entscheidungen darüber, wie sich ein Portfolio zusammensetzen soll – die Erfahrungen von menschlichen Analysten fließen bei der Deutschen Bank mit ein. Bei der Deutschen Bank liegt die Entscheidungshoheit stets bei einem Menschen.

Abgeltungssteuer auf Kapitalerträge

Auf Kapitalerträge wird in Deutschland eine Abgeltungssteuer fällig. Diese beläuft sich auf 25 Prozent, zuzüglich Solidaritätszuschlag und (wenn zutreffend) Kirchensteuer. Die Deutsche Bank führt die Steuern automatisch ab. Es ist möglich, einen Freistellungsauftrag einzurichten.

Die Merkmale von ROBIN in der Übersicht

5. ROBIN abschließen: So funktioniert‘s!

Wer sich bei ROBIN anmelden möchte, muss zunächst einige Daten eingeben zu den eigenen Kenntnissen und dem Anlagevolumen, damit der Anbieter eine entsprechende Anlage empfehlen kann. Anschließend kann sich der interessierte Anleger bei ROBIN online registrieren und mit wenigen Schritten ein Depot eröffnen. Die anschließende Legitimation des Kunden erfolgt entweder online per Video-Ident oder über das klassische Post-Ident-Verfahren. Während die Verifizierung über den Postweg in der Regel einige Tage dauert, ist die Legitimierung per Video in 30 bis 40 Minuten abgeschlossen. In beiden Fällen ist ein gültiges Ausweisdokument erforderlich. Nach dem ersten Einloggen kann der neue Kunde im Dashboard die Anlage-Struktur und Performance ersehen.

Wer sich bei ROBIN anmelden möchte, muss zunächst einige Daten eingeben zu den eigenen Kenntnissen und dem Anlagevolumen, damit der Anbieter eine entsprechende Anlage empfehlen kann. Anschließend kann sich der interessierte Anleger bei ROBIN online registrieren und mit wenigen Schritten ein Depot eröffnen. Die anschließende Legitimation des Kunden erfolgt entweder online per Video-Ident oder über das klassische Post-Ident-Verfahren. Während die Verifizierung über den Postweg in der Regel einige Tage dauert, ist die Legitimierung per Video in 30 bis 40 Minuten abgeschlossen. In beiden Fällen ist ein gültiges Ausweisdokument erforderlich. Nach dem ersten Einloggen kann der neue Kunde im Dashboard die Anlage-Struktur und Performance ersehen.

Kontoeröffnung für „ROBIN“

Interessierte Anleger, die noch keine Kunden der Deutschen Bank sind, können ein Depot eröffnen. Die Depoteröffnung nimmt in der Regel nur etwa zehn Minuten in Anspruch und ist in vier Schritten durchgeführt.

- Persönlichen Daten eintragen.

- Referenzkonto angeben und erste Informationen bekommen.

- Rechtliches lesen und bestätigen.

- Per Post-Ident- oder Video-Ident-Verfahren legitimieren.

Neue Kunden benötigen unter anderem die IBAN-Nummer ihres Referenzkontos sowie die 11-stellige Steueridentifikationsnummer. Nach der Durchführung alle notwendigen Schritte ist es möglich, sich in den „persönlichen Bereich“ einzuloggen und sich weitere Informationen über eine ROBIN Anlagestrategie einzuholen.

Jetzt beim Anbieter anmelden: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten6. Das Angebot: Wie überzeugt ROBIN seine Kunden?

Der ROBIN RoboAdvisor unterscheidet sich in der Vorgehensweise deutlich von der Deutschen Bank. Die Vermögensverwaltung ist für die Kunden kostengünstig und erfolgt ausschließlich digital. Es ist jedoch möglich, sich über ROBIN in den Deutsche Bank-Filialen zu informieren. In unserem ROBIN Test haben wir die wichtigsten Kriterien analysiert. Dabei wurden das Angebot, die Gebühren und der Service genauer betrachtet.

Der ROBIN RoboAdvisor unterscheidet sich in der Vorgehensweise deutlich von der Deutschen Bank. Die Vermögensverwaltung ist für die Kunden kostengünstig und erfolgt ausschließlich digital. Es ist jedoch möglich, sich über ROBIN in den Deutsche Bank-Filialen zu informieren. In unserem ROBIN Test haben wir die wichtigsten Kriterien analysiert. Dabei wurden das Angebot, die Gebühren und der Service genauer betrachtet.

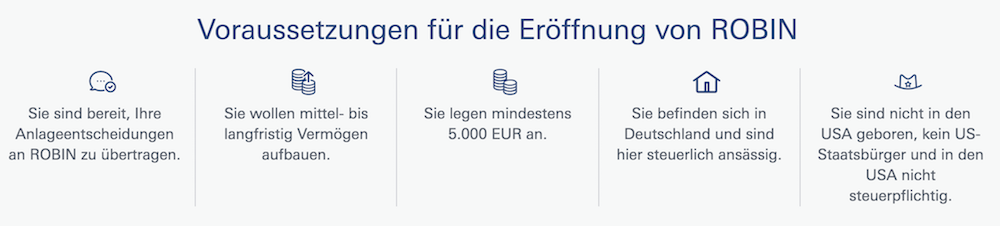

- Mindestanlage: Anleger haben die Möglichkeit, bei ROBIN mit einer Summe von 5.000 Euro einzusteigen.

- Anlagestrategie: Die verschiedenen Anlagestrategien des Anbieters unterscheiden sich hinsichtlich der Anteile an Anleihen, Aktien und Rohstoffen. Es ist möglich, das Risiko-Level eines Portfolios frei zu wählen, und zwar zwischen mindestens 5 Prozent und 20 Prozent. Auch ein Strategiewechsel ist möglich und kann innerhalb weniger Tage nach Rücksprache mit dem Kundensupport durchgeführt werden. Soll der Wechsel schneller durchgeführt werden, so ist dies innerhalb eines Tages im ROBIN Cockpit möglich.

- Anlageklassen: Die internationalen ROBIN Anlageportfolios investieren in die beiden größten Anlageklassen Anleihen und Aktien. Ein Teil fließt darüber hinaus in den Rohstoffbereich. In jedem Fall handelt es sich immer um Indexfonds.

- Sparplan: Sparpläne werden vom Anbieter ROBIN angeboten. Einen Mindestsparvertrag gibt es nicht. Bisweilen ist kein Auszahlplan vorgesehen.

Die Voraussetzungen für eine Kontoeröffnung bei ROBIN

7. Der Service: Unsere ROBIN Erfahrungen

Der ROBIN RoboAdvisor ist in verschiedenen sozialen Netzwerken vertreten, darunter Facebook und Google Plus. Der Anbieter kann telefonisch über eine Hotline kontaktiert werden. Darüber hinaus wird in einem eigenen Blog über Themen zur Geldanlage informiert. Auch eine ROBIN App wird nicht gesondert zur Verfügung gestellt. Allerdings ist die Webseite des Anbieters für die mobile Ansicht optimiert.

Der ROBIN RoboAdvisor ist in verschiedenen sozialen Netzwerken vertreten, darunter Facebook und Google Plus. Der Anbieter kann telefonisch über eine Hotline kontaktiert werden. Darüber hinaus wird in einem eigenen Blog über Themen zur Geldanlage informiert. Auch eine ROBIN App wird nicht gesondert zur Verfügung gestellt. Allerdings ist die Webseite des Anbieters für die mobile Ansicht optimiert.

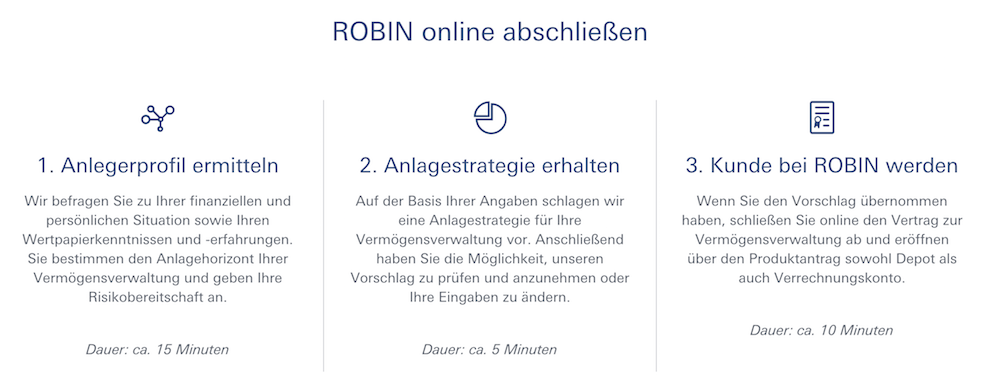

Wie finde ich als Kunde die passende ROBIN Anlagestrategie?

Nutzer, die eine Anlagestrategie erstellen möchten, können dies online auf der Homepage von ROBIN vornehmen. Das Erstellen dauert in der Regel etwa 20 Minuten. Der Anleger wird dabei Schritt für Schritt durch einen Fragenkatalog geführt. Zunächst erhält der Nutzer eine Erklärung über die Voraussetzungen für die Eröffnung von „ROBIN“. Nach der Bestätigung durch den Kunden, geht es zum ersten Schritt der Eröffnung. Hierbei wird das Anlegerprofil ermittelt.

- Persönliche Situation: Es folgen diverse Fragen, unter anderem zum Geburtstagsdatum, Beruf und dem Vermögen, zu den monatlichen Nettoeinkünften und den Ausgaben pro Monat. Die anschließende Zusammenfassung der Fragen und Antworten muss der Nutzer bestätigen und gelangt zum nächsten Schritt.

- Kenntnisse und Erfahrungen mit Wertpapieren: In diesem Abschnitt muss der Kunde Angaben zu seinen Kenntnissen über Wertpapiere tätigen und unter anderem angeben, ob er in den zurückliegenden drei Jahren mit Wertpapieren gehandelt hat.

- Anlagewunsch: Auf den folgenden Seiten wird der Nutzer über den „Value at Risk“ (Risiko-Level) aufgeklärt. Es folgen Fragen zum Anlageziel.

Schließlich wird die persönliche Anlagestrategie ermitteln. Alle Angaben werden auf einer Seite übersichtlich zusammengefasst.

Jetzt beim Anbieter anmelden: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten8. Gebühren und Kosten: Wie verdient ROBIN Geld?

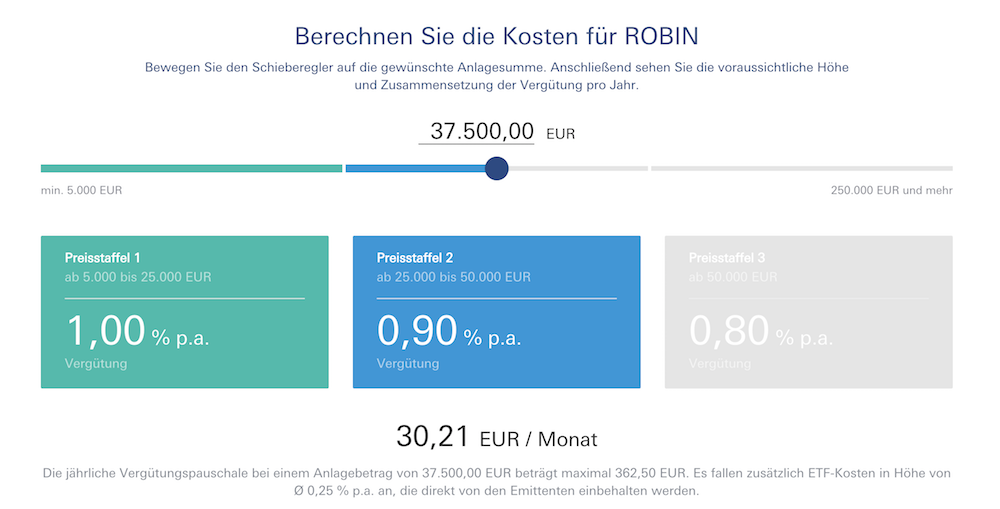

ROBIN-Kunden werden preislich von der Deutschen Bank in drei Kategorien eingeteilt. Die jährliche Vergütung liegt bei den ersten 25.000 Euro bei einem Prozent. Für Anlagewerte zwischen 25.000 Euro und 50.000 Euro sind 0,9 Prozent pro Jahr fällig. Ab einem Anlagevolumen von 50.000 Euro sind es dann 0,8 Prozent pro Jahr. Auch bei höheren Beträgen greift diese Preisstaffelung. Das bedeutet: Anleger, die 100.000 Euro anlegen, müssen für die ersten 25.000 Euro eine Vergütung von einem Prozent bezahlen, für die nächsten 25.000 Euro dann 0,9 Prozent und für die Restsumme schließlich 0,8 Prozent. Die Abrechnung der Vergütung erfolgt quartalsweise rückwirkend, hängt vom durchschnittlichen Depotvolumen ab und richtet sich ausschließlich nach dem Teil, der in Wertpapiere investiert. Für die Anleger heißt dies, dass auf dem Verrechnungskonto die Liquidität stehen bleibt und nicht belastet wird.

ROBIN-Kunden werden preislich von der Deutschen Bank in drei Kategorien eingeteilt. Die jährliche Vergütung liegt bei den ersten 25.000 Euro bei einem Prozent. Für Anlagewerte zwischen 25.000 Euro und 50.000 Euro sind 0,9 Prozent pro Jahr fällig. Ab einem Anlagevolumen von 50.000 Euro sind es dann 0,8 Prozent pro Jahr. Auch bei höheren Beträgen greift diese Preisstaffelung. Das bedeutet: Anleger, die 100.000 Euro anlegen, müssen für die ersten 25.000 Euro eine Vergütung von einem Prozent bezahlen, für die nächsten 25.000 Euro dann 0,9 Prozent und für die Restsumme schließlich 0,8 Prozent. Die Abrechnung der Vergütung erfolgt quartalsweise rückwirkend, hängt vom durchschnittlichen Depotvolumen ab und richtet sich ausschließlich nach dem Teil, der in Wertpapiere investiert. Für die Anleger heißt dies, dass auf dem Verrechnungskonto die Liquidität stehen bleibt und nicht belastet wird.

Generell gilt: Je defensiver das Risiko-Level ausgewählt wird, desto höher fällt der Liquiditätsanteil aus.

Die Steuerung und Überwachung des Portfolios, sämtliche Wertpapiertransaktionen sowie die Depot- und Kontoführung sind in der Vergütung enthalten. Des Weiteren fallen an ETF-Kosten jährlich etwa 0,25 Prozent an. Diese ROBIN Gebühren hängen davon ab, wie sich das jeweilige Portfolio zusammensetzt. Die Kosten werden vom Emittenten der Indexfonds einbehalten und dem Anleger nicht extra in Rechnung gestellt.

Der Kostenrechner wird auf der Internetseite von ROBIN zur Verfügung gestellt

9. Sicherheit und Regulierung: BaFin-Lizenz

Nach unseren ROBIN Erfahrungen wird der Service seit dem 27. November 2017 angeboten. Der Zahlungsverkehr wird über die Deutsche Bank abgewickelt. Es liegt eine Vollbank-Lizenz vor. ROBIN wird durch die deutsche BaFin reguliert, wodurch sich auch für die Kunden eine hohe Sicherheit ergibt.

Gesetzliche Einlagensicherung

Das Depot, in welchen die Wertpapiere aufbewahrt werden, eröffnen Kunden bei der Deutschen Bank. Die Einlagen unterliegen bei Deutschlands größter Bank der gesetzlichen Einlagensicherung. Über die Entschädigungseinrichtung deutscher Banken GmbH sind diese pro Kunde bis zu einer Summe von 100.000 Euro abgesichert. Darüber hinaus ist die Bank dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken angeschlossen. Danach sind die Kundeneinlagen auch über die genannte Summe hinaus geschützt. Das in ETFs investierte Kapital wird dem Sondervermögen zugeordnet. Sollte die Deutsche Bank Insolvenz anmelden, sind die Gelder vor dem Zugriff der Gläubiger gesichert. Die Anleger können die Herausgabe verlangen und die Wertpapiere zu anderen Anbietern übertragen. Hinweis: Auszahlungen können nur auf das hinterlegte Referenzkonto vorgenommen werden.

Das Depot, in welchen die Wertpapiere aufbewahrt werden, eröffnen Kunden bei der Deutschen Bank. Die Einlagen unterliegen bei Deutschlands größter Bank der gesetzlichen Einlagensicherung. Über die Entschädigungseinrichtung deutscher Banken GmbH sind diese pro Kunde bis zu einer Summe von 100.000 Euro abgesichert. Darüber hinaus ist die Bank dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken angeschlossen. Danach sind die Kundeneinlagen auch über die genannte Summe hinaus geschützt. Das in ETFs investierte Kapital wird dem Sondervermögen zugeordnet. Sollte die Deutsche Bank Insolvenz anmelden, sind die Gelder vor dem Zugriff der Gläubiger gesichert. Die Anleger können die Herausgabe verlangen und die Wertpapiere zu anderen Anbietern übertragen. Hinweis: Auszahlungen können nur auf das hinterlegte Referenzkonto vorgenommen werden.

Sichere digitale Verwaltung des Geldes

ROBIN eignet sich für all jene, die ihr Vermögen gern auf einfachem Wege digital verwalten lassen wollen, dabei jedoch nicht nur auf mathematische Berechnungen vertrauen möchten. Bei ROBIN stehen auch die Erfahrungen und Kenntnisse der Experten ein, die für die Deutsche Bank tätig sind. Die ETFs sorgen für eine breite Diversifikation. Der ROBIN RoboAdvisor gehört auf dem deutschen Markt zu den teureren Anbietern, was nicht zuletzt auf das Deutsche Bank-Team von Dr. Ulrich Stephan und das umfangreiche Wissen in der Finanzbranche zurückzuführen ist.

Jetzt beim Anbieter anmelden: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten10. Was macht die Geldanlage mit ROBIN so besonders?

Sämtliche Anlagestrategien des Anbieters ROBIN setzen auf Indexfonds aus den Anlagebereichen Anleihen, Aktien und Rohstoffe. Dabei wird stets in sieben bis 14 Fonds investiert. Die Auswahl folgt einem speziellen Algorithmus in Zusammenarbeit mit Experten von der Deutschen Bank. Die Ausschüttungen von Erträgen bleiben in den Anlageportfolios, es erfolgt eine erneute Reinvestierung in die Wertpapiere der jeweiligen Strategie.

Sämtliche Anlagestrategien des Anbieters ROBIN setzen auf Indexfonds aus den Anlagebereichen Anleihen, Aktien und Rohstoffe. Dabei wird stets in sieben bis 14 Fonds investiert. Die Auswahl folgt einem speziellen Algorithmus in Zusammenarbeit mit Experten von der Deutschen Bank. Die Ausschüttungen von Erträgen bleiben in den Anlageportfolios, es erfolgt eine erneute Reinvestierung in die Wertpapiere der jeweiligen Strategie.

Die Anpassungen der Portfolios

Wie oft ein Portfolio angepasst wird, richtet sich nach den Marktprognosen und der Entwicklung der jeweiligen Anlageklassen sowie dem Risikolevel. Es kann zu zusätzlichen Anpassungen eines Portfolios kommen, wenn ein Kunde beispielsweise eine zusätzliche Geldentnahme oder Einzahlung vornimmt. Mit dem Re-Balancing kann das ROBIN Team die festgesetzten Quotierungen der Anlageklassen der Strategien wieder herstellen.

Die Umsetzung der Strategien

Der Algorithmus, der bei ROBIN Anwendung findet, bezieht auch die Markteinschätzung des führenden Strategen der Deutschen Bank, Dr. Ulrich Stephan, und dessen Teams mit ein. Die Abwicklung der Wertpapiertransaktionen der Kunde erfolgt über die Deutsche Bank Privat- und Geschäftskunden AG. Der Service wird ausschließlich in Deutschland angeboten.

Anleger können flexibel über ihr Kapital verfügen

Es besteht keine Mindestvertragslaufzeit. Für ROBIN wurde ein Mindestanlage-Zeitraum von zwei Jahren vorgesehen, um etwaigen Schwankungen auf dem Kapitalmarkt entgegnen zu können. Anleger können jedoch auch vor Ablauf dieses Zeitraums kündigen.

Ganz unkompliziert und schnell Geld bei ROBIN anlegen

11. Fazit ROBIN Erfahrungen: Digitale Vermögensverwaltung der Deutschen Bank

Anleger, die nicht über das entsprechende Fachwissen oder wenig Zeit verfügen, um die eigene Geldanlage den aktuellen Entwicklungen der Märkte anzupassen, können mit dem ROBIN RoboAdvisor eine alternative Lösung nutzen. Es handelt sich um die digitale Vermögensverwaltung der Deutschen Bank, die sich auch an Anleger mit kleinem Budget richtet. Der computergestützte Anlageprozess wird durch die langjährigen Erfahrungen eines Expertenteams ergänzt. Für die Kunden bedeutet dies, dass der Vermögensaufbau stets von Fachleuten überwacht wird. Zur Auswahl stehen mehrere Anlagestrategien. Somit sollte jeder Verbraucher eine geeignete Strategie für sich finden. Im Vergleich zu anderen Robo-Advisors sind die Gebühren zwar etwas höher. In Hinblick auf das fundierte Wissen von Experten sowie den guten Namen einer deutschen Großbank ist ROBIN aber als vertrauensvoller Anbieter einzustufen. Bei den zahlreichen Anlagestrategien sollte jeder Verbraucher die passende für sich finden. Ab 5.000 Euro sind Geldanlagen möglich. Die Gebühren staffeln sich nach dem Anlagevolumen. Sie sinken ab 25.000 Euro und noch einmal ab 50.000 Euro. Unseren ROBIN Erfahrungen zufolge wird den Kunden ein sehr guter Service geboten. Dabei haben insbesondere die zahlreichen Kontaktkanäle überzeugt. Zwar handelt es sich um ein Online-Angebot, interessierte Kunden können sich jedoch in einer Deutsche Bank-Filiale über ROBIN informieren. Anleger haben mit der digitalen Vermögensverwaltung der Deutschen Bank einen sicheren Partner an ihrer Seite.

Anleger, die nicht über das entsprechende Fachwissen oder wenig Zeit verfügen, um die eigene Geldanlage den aktuellen Entwicklungen der Märkte anzupassen, können mit dem ROBIN RoboAdvisor eine alternative Lösung nutzen. Es handelt sich um die digitale Vermögensverwaltung der Deutschen Bank, die sich auch an Anleger mit kleinem Budget richtet. Der computergestützte Anlageprozess wird durch die langjährigen Erfahrungen eines Expertenteams ergänzt. Für die Kunden bedeutet dies, dass der Vermögensaufbau stets von Fachleuten überwacht wird. Zur Auswahl stehen mehrere Anlagestrategien. Somit sollte jeder Verbraucher eine geeignete Strategie für sich finden. Im Vergleich zu anderen Robo-Advisors sind die Gebühren zwar etwas höher. In Hinblick auf das fundierte Wissen von Experten sowie den guten Namen einer deutschen Großbank ist ROBIN aber als vertrauensvoller Anbieter einzustufen. Bei den zahlreichen Anlagestrategien sollte jeder Verbraucher die passende für sich finden. Ab 5.000 Euro sind Geldanlagen möglich. Die Gebühren staffeln sich nach dem Anlagevolumen. Sie sinken ab 25.000 Euro und noch einmal ab 50.000 Euro. Unseren ROBIN Erfahrungen zufolge wird den Kunden ein sehr guter Service geboten. Dabei haben insbesondere die zahlreichen Kontaktkanäle überzeugt. Zwar handelt es sich um ein Online-Angebot, interessierte Kunden können sich jedoch in einer Deutsche Bank-Filiale über ROBIN informieren. Anleger haben mit der digitalen Vermögensverwaltung der Deutschen Bank einen sicheren Partner an ihrer Seite.

Fragen & Antworten zu ROBIN

Wo hat der Anbieter seinen Hauptsitz?

ROBIN hat seinen Hauptsitz in Frankfurt am Main.

Handelt es sich bei ROBIN um einen regulierten Anbieter?

Ja, ROBIN wird von der Bafin reguliert.

Kann ich das Angebot von ROBIN via App nutzen?

Nein, aber ROBIN stellt eine responsive Website für den mobilen Handel zur Verfügung.

Welche Produkte bietet ROBIN an?

Bei ROBIN können Sie unter anderem in Aktien, Anleihen und Rohstoffe investieren.