In den vergangenen Jahren haben Robo Advisor immer stärker auf sich aufmerksam machen können. Als einer der Marktführer gilt dabei das deutsche Unternehmen Moneyfarm , das die digitale Vermögensverwaltung schon seit 2013 anbietet. Unser Moneyfarm Test zeigt: Alle Strategien, die Anleger beim Anbieter nutzen können, basieren auf wissenschaftlichen Erkenntnissen und ETFs. So sollen gegenüber Festgelder oder Tagesgeld enorme Renditevorteile erwirtschaftet werden, wobei das Anlagerisiko deutlich geringer sei als bei eigenständigen Investitionen etwa in Aktien. Zudem überzeugen die Moneyfarm Erfahrungen im Test mit geringen Handelskosten, die schon bei 0,49% p.a. beginnen!

1. Die Vor- und Nachteile von Moneyfarm

- Renditen zwischen 4 und 6 Prozent pro Jahr angestrebt

- absolute Sicherheit der Kundeneinlagen

- drei verschiedene Handelsstrategien

- Kosten für den Service von Moneyfarm zwischen 0,79 und 0,49 Prozent p.a.

- Investitionen und Sparpläne bereits ab 10 Euro möglich

- jederzeit kündbar

- guter, deutschsprachiger Support & Lernangebot

Der Moneyfarm Steckbrief

Jetzt direkt zu Moneyfarm: www.moneyfarm.com/deInvestitionen bergen das Risiko von Verlusten2. Objektive Moneyfarm Erfahrungen

Konditionen: geringe Kosten, flexible Investitionsbeträge

Positiv fallen die Moneyfarm Erfahrungen vor allem deshalb auf, weil Investitionen eine gewisse Flexibilität geboten wird, die gerade für Kleinanleger wichtig ist. So können Investoren schon ab einem Betrag von nur 10 Euro in eines der Musterportfolios einsteigen, auch Sparpläne sind ab diesem Wert abschließbar. Damit richtet sich der Finanzdienstleister ausschließlich nicht mehr nur an wohlhabende Kunden, denen die Vermögensverwaltung noch bis vor wenigen Jahren vorbehalten war. Auch Kleinanleger können den Service nutzen – ohne Mindesteinlage und ohne Abschlussprämie.

Bei Moneyfarm können Sparziele ausgewählt und nachträglich verändert werden.

In Sachen Laufzeit und Kündigung setzt sich dieses Bild weiter fort. Es ist jederzeit möglich, bestehende Positionen zu verkaufen oder neues Geld in die Depots nachzuschießen. Allerdings gibt Moneyfarm zu bedenken, dass – je nach Risikoklasse – Laufzeiten von mindestens 5 Jahren angestrebt werden. Ansonsten könnten kurzfristige Kursstürze dafür sorgen, dass sich das Depot zum Zeitpunkt des Verkaufs nicht in der Gewinnzone befindet.

In Bezug auf die generellen Konditionen zeigt die Moneyfarm Erfahrungen, dass das Unternehmen kundenorientiert agiert. Schließlich kann das Depot jederzeit gekündigt bzw. geschlossen werden und auch die Mindestinvestition liegt bei lediglich 10 Euro.

Die Moneyfarm Erfahrungen mit der Flexibilität – Änderungen zu jeder Zeit ohne Zusatzkosten

Die grundsätzliche Flexibilität der Sparpläne und Einmalinvestitionen bei Moneyfarm sind bereits angesprochen worden. Nicht erwähnt worden ist bisher, dass Nutzer auch mehrere Sparpläne gleichzeitig führen können. So lassen sich beispielsweise unterschiedliche Risikoklassen bzw. Anlagestrategien miteinander kombinieren:

- Defensiv: Einen Teil seines Vermögens möchte der Anleger nach rund 5 bis 10 Jahren in eine Immobilie investieren. Deshalb ist es wichtig, dass das Portfolio zwar durchaus renditeorientiert aufgestellt ist, die Wertschwankungen allerdings nur vergleichsweise gering ausfallen. Aus diesem Grund entscheidet sich der Investor zum Abschluss eines defensiven Sparplans mit dem klaren Ziel, Kapital für den Kauf einer Immobilie anzuhäufen.

- Aggressiv: Doch in seinem monatlichen Budget hat der hier dargestellte Anleger weiteren Spielraum für Investitionen bzw. zum Sparen. Das Kapital kann auch über mehrere Jahre oder gar Jahrzehnte hinweg unberührt im Depot verweilen, es wird für keine konkreten Projekte benötigt. Daher entscheidet sich der Trader, einen weiteren Sparplan, dieses Mal mit dem klaren Ziel „Vermögensaufbau“, abzuschließen.

Nicht möglich ist es hingegen, das bestehende Ziel eines Planes zu ändern. Das nimmt Anleger in gewisser Weise Flexibilität, allerdings kann jederzeit ein neuer Plan eingerichtet werden. Auch wenn bestimmte Pläne ausgesetzt, aber nicht veräußert werden sollen, ist das bei Moneyfarm ohne Probleme möglich.

Die Moneyfarm Erfahrungen zeigen, dass Anleger beim Vermögensverwalter ein hohes Maß an Flexibilität nutzen können. So ist es beispielsweise möglich, mehrere Sparpläne abzuschließen, ohne dass hierfür Zusatzkosten entstehen. Auch die Aussetzung von Plänen ist zu jeder Zeit möglich.

Jetzt direkt zu Moneyfarm: www.moneyfarm.com/deInvestitionen bergen das Risiko von VerlustenKosten im Überblick

Ein entscheidender Punkt bei der digitalen Vermögensverwaltung sind die Kosten. Schließlich versuchen sich die Anbieter der Produkte genau hierüber von klassischen Vermögensberater abzusetzen, die teilweise zwischen 1 und 5 Prozent des Depotvolumens an Gebühren in Rechnung stellen.

Moneyfarm möchte das ändern und hat ein flexibles wie transparentes Abrechnungsmodell entwickelt:

- Bis 100.000 Euro: Anleger zahlen 0,79 Prozent des Depotvolumens an Gebühren.

- Ab 100.000 Euro: Investoren erhalten einen Rabatt und zahlen nur noch 0,49 Prozent.

Hierbei handelt es sich ausschließlich um die Gebühren, die von Moneyfarm selbst verlangt werden. Inbegriffen in dieser Servicepauschale ist unter anderem die Konzeption der einzelnen Musterportfolios auf Basis wissenschaftlicher Erkenntnisse. Aber auch die regelmäßige Anpassung, etwa bei besonderen Marktereignissen, wird vom Robo Advisor automatisch übernommen.

Weil Moneyfarm das Geld der Anleger in ETFs investiert, fallen auch für diese Finanzinstrumente nochmal Gebühren an. Der Finanzdienstleister gibt die jährlichen Kosten mit rund 0,30 Prozent vom Depotvolumen an – alle Transaktionen inbegriffen. Somit kann mit Gesamtkosten von rund 1 Prozent kalkuliert werden, was deutlich weniger ist, als bei herkömmlichen Investmentfonds oder Vermögensverwaltern anfällt. Ein Beispiel für die Kosten:

- Im ersten Jahr investiert der Anleger per Einmalzahlung 50.000 Euro bei Moneyfarm.

- Hieraus ergeben sich direkt pauschale Depotkosten von 0,79 Prozent, die alle Serviceleistungen der Plattform vollständig abdecken.

- Hinzu kommen noch variable Kosten der Fonds, die für den betrachteten Zeitraum genau 0,21 Prozent betragen.

Insgesamt müsste der Anleger in diesem Szenario eine Moneyfarm Gebühr zahlen, die bei genau 1 Prozent und damit 100 Euro liegt. Selbst kleinere Gewinne und Renditen übersteigen diesen Betrag bereits um ein Vielfaches. Sollte sich der Investor entscheiden, weitere 50.000 Euro anzulegen bzw. den Depotwert grundsätzlich auf mehr als 100.000 Euro zu bringen, so würden sich die laufenden Depotkosten weiter minimieren.

Positiv fällt in den Moneyfarm Erfahrungen auch auf, wie transparent die Gebührenstruktur ist. Unter dem Menüpunkt „Kosten“ auf der Website des Finanzdienstleisters haben schon nicht registrierte Nutzer die Möglichkeit, sich intensiv mit den Gebühren zu befassen. Hier weist der Broker aus, wann und vor allem auch warum welche Kosten in Rechnung gestellt werden. Zudem erfolgt ein Verweis auf ein ausführliches Preis-Leistungsverzeichnis, in dem noch einmal alle im Preis enthaltenen Leistungen aufgeführt werden.

Stellt sich abschließend die Frage, wie Moneyfarm im Vergleich zu anderen Robo Advisorn abschneidet. Dabei scheint der Finanzdienstleister weder besonders teuer noch wesentlich günstiger zu sein als Konkurrenten. Mit Kosten von 1 Prozent liegt das Unternehmen im oberen Drittel der Rangliste, ohne sich dabei klar von anderen Anbietern absetzen zu können.

Moneyfarm ist deutlich günstiger als herkömmliche Vermögensverwalter und Banken. Schon für rund 1 Prozent pro Jahr sind alle Serviceleistungen inbegriffen, so preiswert ist eine effiziente Vermögensverwaltung sonst nie.

Die Rendite in den Moneyfarm Erfahrungen

Die geringen Moneyfarm-Kosten sind natürlich nur eine Seite der Medallie. Für Anleger ebenfalls entscheidend ist die Rendite, die das Unternehmen seinen Kunden verspricht. Vorab: Es gibt lediglich Richtwerte, die Moneyfarm angibt, und keine verbindlichen Aussagen für eine Verzinsung. Alle Kapitalanlagen unterliegen Risiken und Schwankungen, so dass – insbesondere auf kurze Sicht – auch Verluste möglich sind. Dennoch gibt Moneyfarm für die drei unterschiedlichen Handelsstrategien grobe Renditeziele vor:

- Geringes Risiko: Mit dieser etwas defensiveren Strategie sollen rund 3 bis 4 Prozent Rendite pro Jahr erwirtschaftet werden.

- Mitteres Risiko: Geht der Anleger etwas mehr Risiko ein, kann mit Erträgen zwischen 4 und 5 Prozent kalkuliert werden.

- Hohes Risiko: Wer hingegen aggressiv vorgeht, soll im Schnitt bis zu 6 Prozent Rendite erhalten.

Dabei gibt der Finanzdienstleister offen und transparent an, dass die Renditen vor allem auf lange Sicht angedacht sind. Kurzfristig gesehen sind sowohl positive als auch negaitve Abweichungen nicht nur denkbar, sondern absolut gängig. Beispielsweise entwickelte sich das Moneyfarm-Portfolio in den ersten Monaten nach der Gründung des Finanzdienstleisters erstaunlich positiv – was aber auch in Zusammenhang mit der Entwicklung der generellen Aktienmärkte steht.

Darüber hinaus sollten sich Investoren und Anleger das grundlegende Prinzip von Moneyfarm vor Augen halten, wenn sie sich über die Rendite informieren:

- Allen Investitionen – egal ob einmalig oder als Sparplan – wird ein konkretes Rendite- und Sparziel zugrunde gelegt.

- Zudem erfolgt eine individuelle Risikoeinschätzung der Investoren. Je nachdem, wie diese ausfällt, gestalten sich dann auch Vorschläge für Risiko und Rendite.

- Das Kapital der Anleger wird möglichst breit gestreut, um auch in turbulenten Marktphasen zielsicher Rendite erwirtschaften zu können.

- Ein großer Teil der erwirtschafteten Gewinne verbleibt auch wirklich beim Investor, weil Moneyfarm nur geringe Gebühren verlangt.

Moneyfarm strebt an, Renditen zwischen 4 und 6 Prozent pro Jahr zu erwirtschaften. Abhängig ist der genaue Wert aber auch immer davon, für welche Strategie sich der Anleger entscheidet. So teilt Moneyfarm seine drei Musterportfolios in die Kategorien „geringes“, „mittleres“ und „hohes“ Risiko ein. Zudem gelten die Richtwerte ausdrücklich für die lange Frist und stellen kein konkretes Versprechen dar. Dennoch bleibt in den Moneyfarm Erfahrungen festzuhalten, dass die Rendite – gerade auch vor dem Hintergrund der geringen Kosten – mehr als ordentlich ist.

Mindest- oder Maximaleinlage – Keine Vorgaben

In den Moneyfarm Erfahrungen konnte festgestellt werden, dass es keine Mindest- oder Maximaleinlagen gibt. Es liegt im Ermessen des Anlegers, ob er lieber zehn oder zig Tausend Euro anlegen möchte. Dies ist für ein Anlageprodukt ebenfalls erstaunlich flexibel. Normalerweise liegen die Mindesteinlagen bei solchen Produktklassen bei 5.000 bis 10.000 Euro. Somit weist Moneyfarm eine sehr hohe Anpassungsfähigkeit und Kundenfreundlichkeit auf.

Zudem gibt es auch keine Maximaleinlagen, welches auch bei solchen Anlagen eher selten ist. Für gewöhnlich werden Obergrenzen gesetzt, bei denen die Investoren Kontakt mit den Service-Mitarbeitern aufnehmen sollen, um ein geeignetes Investitionsprojekt zu finden. Doch Moneyfarm setzt gerade auf die Kundschaft, welche aufgrund von Zeitmangel oder Desinteresse keinen Bedarf an individuellen Anlageformen haben. Daher können gut verdienende Investoren sozusagen grenzenlos anlegen und ihre Sparziele setzen.

Bei Moneyfarm gibt es keine Minimal- oder Maximaleinlagen. Der Kunde kann nach eigenem Ermessen entscheiden wie viel Geld er bei dem Finanzdienstleister anlegen möchte. Damit verhält er sich wesentlich flexibler als die meisten Konkurrenten.

Risiko – drei unterschiedliche Kategorien

Es wurde bereits angesprochen, dass Anleger bei Moneyfarm die Wahl zwischen insgesamt drei unterschiedlichen Risikoklassen haben. „Doch wie genau weiß ich, zu welcher Sorte ich gehöre?“ Diese Frage beantwortet Moneyfarm im Zuge der Registrierung und Kontoeröffnung. Zusammen mit Prof. Dr. Andreas Hackethal von der Universität Frankfurt hat das Team einen umfangreichen Fragekatalog entwickelt, den Anleger ausfüllen.

Abgefragt werden unter anderem:

- Welche Wunschrendite soll die Investition erbringen?

- Wie lange kann das Kapital unangetastet im Portfolio verweilen?

- Scheut der Anleger Risiko? Oder machen ihm auch turbulente Phasen nichts aus?

Anhand dieser Fragen und einiger Muster-Szenarien, in der sich Anleger beispielsweise für den Verkauf, Zukauf oder das Halten einer Position entscheiden, kann Moneyfarm beurteilen, wie risikofreudig der Trader ist. Anschließend erfolgt eine unverbindliche Einteilung in eine der genannten Risikoklassen.

Doch damit ist es bei Moneyfarm in Sachen Risikomanagement noch nicht getan. Das Unternehmen folgt bei allen drei Strategien den wissenschaftlichen Prinzipien der Portfolio-Theorie, um das Anlagerisiko so gering wie möglich zu halten:

- Diversifikation: Kapital von Investoren wird niemals nur in einzelne Basiswerte investiert. Vielmehr verteilt das Unternehmen das Geld mithilfe von ETFs auf über 10.000 Einzelwerte, um maximale Risikostreuung zu gewährleisten. Zum Vergleich: Im bekannten MSCI World Index sind gerade einmal 1.500 Unternehmen gelistet.

- Allokation: Angenommen, ein Anleger investiert sein Kapital defensiv. Dann besteht das Portfolio zu etwa 50 Prozent aus Anleihen und zu 50 Prozent aus Aktien. Jetzt entwickeln sich die Aktienmärkte allerdings so gut, dass der Wert der Wertpapiere plötzlich 70 Prozent des Portfolios ausmacht. Nach und nach schichtet Moneyfarm das Geld automatisch wieder in Anleihen um, damit die gewünschte Risikoverteilung erhalten bleibt.

- Langfristigkeit: Nicht zuletzt ist auch die Zeit ein wichtiger Faktor. Kommt es zu Finanz- oder Wirtschaftskrisen, so sitzt Moneyfarm diese einfach aus. Denn wie wissenschaftliche Untersuchungen zeigen, bringen aktive Umschichtungen in einer solchen Situation keinen Mehrwert, sondern verursachen nur hohe Kosten.

Auch beim Risikomanagement können die Moneyfarm Erfahrungen überzeugen. Schließlich bietet das Unternehmen seinen Kunden drei verschiedene Anlagestrategien an, die sich an unterschiedliche Risikoprofile von Tradern richten. Jeder Anleger kann auf Basis eines kostenfreien Tests herausfinden, welcher Risikoklasse er angehört. Unabhängig davon verfolgt Moneyfarm mit allen drei Strategien klare, wissenschaftliche Prinzipien wie etwa das der Diversifikation.

Jetzt direkt zu Moneyfarm: www.moneyfarm.com/deInvestitionen bergen das Risiko von VerlustenSupport – Service-Zeiten und Kommunikationswege

Grundsätzlich läuft die digitale Vermögensverwaltung praktisch ohne Kontakt mit dem eigenen Broker ab. Legen Anleger einmal Geld in den Musterportfolios an bzw. schließen einen Sparplan ab, erfolgt die Verwaltung vollautomatisiert.

Dennoch kann es natürlich vorkommen, dass Trader Fragen zum Produktangebot haben oder technische Probleme mit der Handelsplattform bzw. dem Interface bestehen. Ist dies der Fall, kann kostenfrei mit Moneyfarm Kontakt aufgenommen werden:

- Telefon

- Livechat

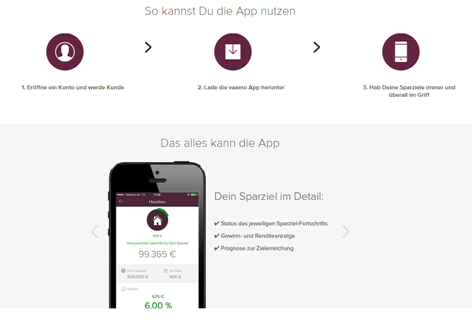

Die Moneyfarm-App kann über Smartphones genutzt werden.

Von Montag bis Freitag zwischen 08:00 und 19:00 Uhr ist das Team für Trader immer zu erreichen. Alle Fragen werden in deutscher Sprache beantwortet, weil auch der Anbieter selbst aus Deutschland stammt. Sollten außerhalb der Geschäftszeiten Fragen bestehen, so schafft die Website des Brokers Abhilfe. Investoren finden hier unter anderem ein ausgereiftes FAQ, das alle wichtigen Fragen rund um Investitionen, Anlagestrategien und das Team beantworten. Auch die einzelnen Unterseiten der Website selbst sind mehr als hilfreich und präsentieren wichtige Informationen.

Zu guter Letzt sei an dieser Stelle noch erwähnt, dass Moneyfarm regelmäßige Webinare und Fortbildungen offeriert. Vollkommen kostenfrei können sich Trader zu den Online-Veranstaltungen anmelden und viel Wissenswertes rund um die Kapitalanlage erfahren.

Moneyfarm bietet seinen Kunden umfangreiche Serviceleistungen an, die sich insbesondere auf Kontaktmöglichkeiten und kostenfreie Fortbildungen beziehen.

Regulierung und Einlagensicherung – BaFin, FFB & BdB

Moneyfarm verfügt über eine BaFin-Lizenz zum Vermögensverwalter. Dabei handelt es sich um die deutsche Regulierungsbehörde Bundesanstalt für Finanzdienstleistungen. Sie vergibt anhand bestimmter Kriterien die Vollbanklizenz und überprüft Banken darüber hinaus auf ihre Geschäftspraktiken.

Im Rahmen des Moneyfarm Tests hat sich dabei gezeigt, dass das Unternehmen die Kundengelder nicht selbst verwaltet. Vielmehr kooperiert der Finanzdienstleister mit der FIL Fondsbank GmbH, die ihren Sitz in Deutschland hat und als äußerst zuverlässig gilt. Kundengelder sind hier nicht nur über den staatlichen Einlagensicherungsfonds bis zu einer Höhe von 100.000 Euro geschützt. Vielmehr verwahrt die Bank die Einlagen der Investoren im sogenannten Sondervermögen. Selbst wenn die FFB oder Moneyfarm Insolvenz anmelden müssten, wären die Kundengelder in vollständiger Höhe abgesichert. Sie fließen laut Aussagen der Bank (und auf Basis der gesetzlichen Regelungen) unter keinen Umständen in die Insolvenzmasse ein.

3. Fazit: Moneyfarm hat sein Ziel erreicht

Unsere Moneyfarm Erfahrungen zeigen, dass es sich bei dem deutschen Vermögensverwalter um ein sehr solides Unternehmen handelt. Konkret angeboten wird die digitale Vermögensverwaltung, die gegenüber klassischen Angeboten vor allem Kostenvorteile erwirkt. So können Kunden ihr Depot schon ab rund 1 Prozent Gebühren pro Jahr führen – alle Serviceleistungen von der Risikoeinstufung über die Ausarbeitung von Handelsstrategien bis hin zur Re-Allokation inbegriffen. Dabei verfolgt Moneyfarm ein klares, wissenschaftlich bewährtes Konzept. In Kürze:

- starke Diversifikation aller Kundengelder auf mehr als 10.000 Einzelwerte

- möglichst geringe Handelskosten dank Verwendung von ETFs

- einfaches Aussitzen von Krisen

- Anlagestrategien sind langfristig ausgerichtet

So sollen die Renditen je nach Strategie zwischen 4 und 6 Prozent betragen – ein attraktiver Wert. Weiter hat der Moneyfarm Test aber auch gezeigt, dass das Unternehmen absolut sicher und kundenfreundlich ist. Alle Gelder werden nicht beim Finanzdienstleister selbst, sondern der FFB verwahrt. So sind die Kundeneinlagen laut Angaben der Bank in vollständiger Höhe abgesichert, selbst wenn Moneyfarm oder das Kreditinstitut Insolvenz anmelden müssten.

Interessiert an Moneyfarm? Dann kann es schon mit einer Mindesteinlage von nur 10 Euro losgehen!

Fragen & Antworten zu Moneyfarm Erfahrungen

Wo hat der Anbieter Moneyfarm seinen Hauptsitz?

Moneyfarm hat seinen Hauptsitz in London, UK.

Handelt es sich bei Moneyfarm um einen regulierten Anbieter?

Ja der Anbieter Moneyfarm wird unter anderem von der Bafin reguliert.

Um was handelt es sich bei Moneyfarm ?

Moneyfarm ist ein digitaler Vermögensverwalter, auch Robo Advisor genannt.

Welche Anlagegüter sind über Moneyfarm handelbar?

Über den Robo Advisor sind Investitionen in Aktien, Anleihen und Immobilien möglich.