Bei der ING (ehemals ING-DiBa) handelt es sich um die aktuell drittgrößte Bank Deutschlands. Mehr als 8 Millionen Menschen schenken diesem Institut ihr Vertrauen. Bei dieser Bank finden Kunden ein vielseitiges und breites Spektrum an Finanzprodukten und Dienstleistungen aller Art. Gegründet wurde die Bank im Jahr 1965 und kann somit auf eine lange Erfahrung im Finanzwesen zurückgreifen. In unserem nachfolgenden ING Baufinanzierung Testbericht geht es nicht um das Gesamtangebot der Bank sondern um ein ganz bestimmtes Finanzprodukt: Die Baufinanzierung der ING.

Wir schauen uns alle wichtigen Leistungen und Konditionen der Baufinanzierung an und zeigen Ihnen objektiv, welche Vor- und Nachteile dabei zu finden sind. Lesen Sie hier, ob die Baufinanzierung in unserem ING Baufinanzierung Test überzeugen konnte.

Jetzt beim Broker anmelden: www.ing.deInvestitionen bergen das Risiko von Verlusten1. Baufinanzierung der ING: Pro und Contra

- Darlehenssummen nicht nach oben hin begrenzt

- Zinsbindung bis zu 20 Jahre

- KfW Förderung möglich

- Ein Mal im Jahr kostenlose Sondertilgungen

- Unterschiedliche Darlehensvarianten

- Bereitstellungszinsen ab dem 7. Monat

- Baufinanzierung auch für Selbständige und Freiberufler

- Tilgungsraten zwischen 1 und 10 Prozent wählbar

- Keine Tilgungsaussetzung möglich

- Vorzeitige Rückzahlung nicht ohne Weiteres möglich

2. Steckbrief der Baufinanzierung der ING

- Zinsbindung: Bis zu 20 Jahre

- Min-/Max-Darlehensbetrag: Mindestens 50.000 Euro, keine Begrenzung nach oben

- Sondertilgung: Ein Mal im Jahr kostenlos, mindestens 1.000 Euro und maximal 5 Prozent des Restbetrags

- Nebenkosten: Keine

- Regulierungsbehörde: BaFin

- Tilgungsaussetzung: Nein

- KfW-Förderung: Ja

- Anforderung Antragsteller: Volljährigkeit, regelmäßiges Einkommen, gute Bonität

- Sicherheit: Gesetzliche und freiwillige Einlagensicherung

- Versicherung: —

Neuste Beiträge zu ING

ING: Apple Pay mit GiroCard noch immer nicht möglich

ING Kreditversicherung obligatorisch: Finanzieren & Sparen in einem

ING Kredit ohne SCHUFA: So einfach geht‘s zum Wunschkredit

ING Bildungskredit: Mit finanziellem Zuschuss erfolgreich studieren

ING Ratenkredit: bis zu 75.000 Euro zur freien Verwendung

Aktiendepot ING: ausgezeichnet als „Bester Onlinebroker“

ING App Erfahrungen – Aktien auch 2025 mobil stets im Blick

3. ING Testbericht: Erfahren Sie, ob das Angebot überzeugt

Das ist die Website der ING

Kommen wir nun zum eigentlichen Testbericht und schauen uns die Leistungspalette der Baufinanzierung ganz genau an. Wie sieht es mit den Zinsen des Darlehens aus? Wie sind die Voraussetzungen für Kreditnehmer und wie hält es die ING mit dem Kundensupport. Wir beleuchten die Facetten des Angebots ganz genau und zeigen, ob sich dieses Darlehen lohnt.

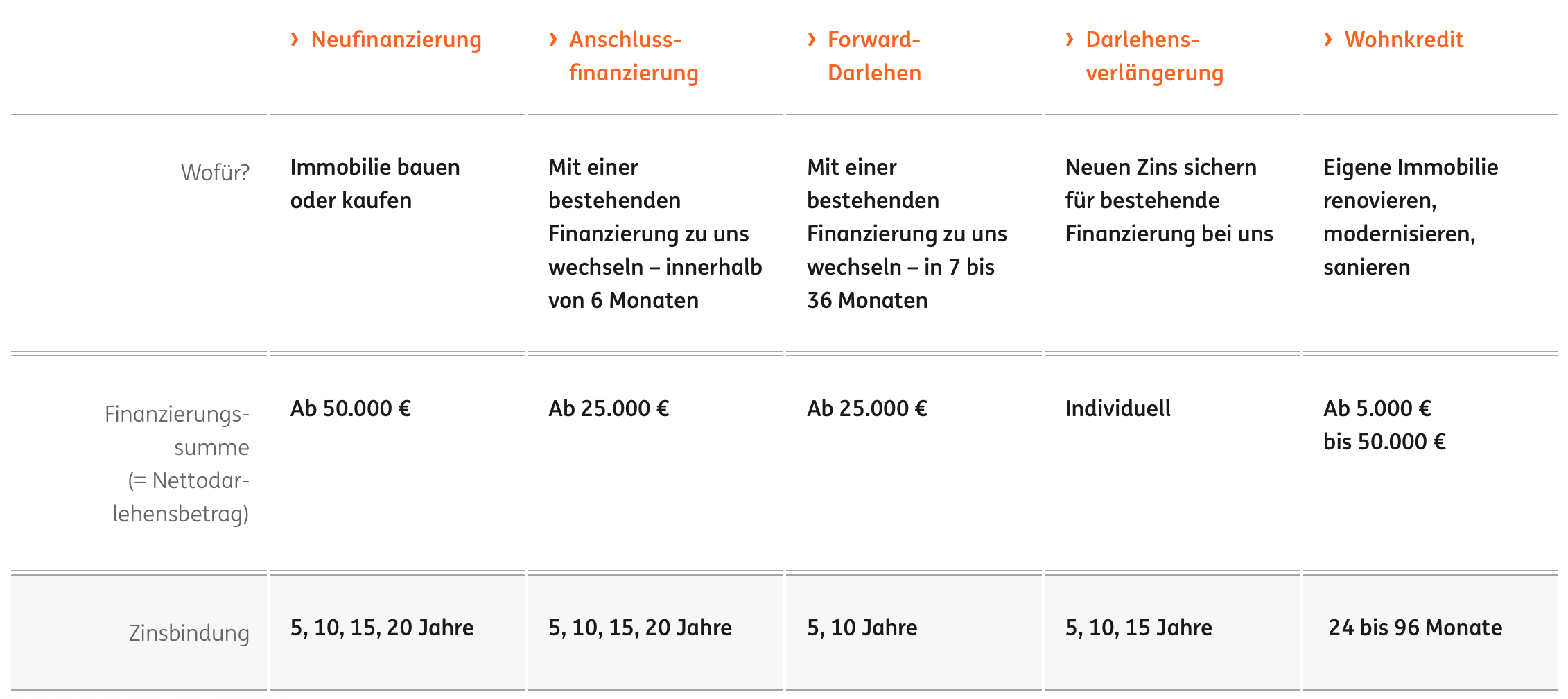

Baufinanzierungsangebote: Mehr als nur eine Baufinanzierung zu finden

Wie uns bei unseren ING Baufinanzierung Erfahrungen schnell klar wurde, können sich die Kunden der Bank, zwischen unterschiedlichen Darlehen entscheiden. Die klassische Baufinanzierung schauen wir uns in den nächsten Abschnitten genauer an und widmen uns in diesem Abschnitt der weiteren Darlehensvarianten.

Wie uns bei unseren ING Baufinanzierung Erfahrungen schnell klar wurde, können sich die Kunden der Bank, zwischen unterschiedlichen Darlehen entscheiden. Die klassische Baufinanzierung schauen wir uns in den nächsten Abschnitten genauer an und widmen uns in diesem Abschnitt der weiteren Darlehensvarianten.

Beginnen wir mit der Anschlussfinanzierung. Diese ist dazu gedacht, eine bestehende Finanzierung bei einer anderen Bank abzulösen. Ein solches Darlehen ist dann am besten geeignet, wenn die bestehende Finanzierung ungünstigere Konditionen als die bei der ING aufweist. Bei dieser Anschlussfinanzierung können sich Kunden zwischen einer Sollzinsbindung von 5, 10, 15 oder 20 Jahren entscheiden. Die Tilgungsraten können Darlehensnehmer im Bereich zwischen 1 Prozent und 10 Prozent wählen und es ist möglich, während der Gesamtlaufzeit den Tilgungssatz zwei Mal zu ändern. Auch Sondertilgungen sind möglich und zwar bis zu 5 Prozent des restlichen Darlehensbetrags.

Weiterhin wird bei der ING ein Forward-Darlehen angeboten. Eine solche Finanzierung ist für all die geeignet, deren Baufinanzierung innerhalb der kommenden 36 Monate endet und die von einem aktuell günstigen Zinsniveau weiterhin profitieren möchten. Ein Abschluss ist hierbei bis zu drei Jahre im Voraus möglich und eine Sollzinsbindung kann für 5 oder für 10 Jahre abgeschlossen werden.

Weiterhin haben unsere Erfahrungen mit ING ergeben, dass auch die Möglichkeit einer Darlehensverlängerung besteht. Damit wird eine vorhandene Finanzierung zum Ende der Sollzinsbindung verlängert. Kunden haben somit die Möglichkeit, sich niedrige Zinsen weiterhin auf Jahre voraus zu sichern. Die Sollzinsbindung kann bei dieser Darlehensvariante ebenfalls auf 5, 10 oder 15 Jahre gewählt werden. Bis zu 12 Monate im Voraus kann die Darlehensverlängerung in Anspruch genommen werden und es entstehen keine weiteren Zusatzkosten.

Als letztes Angebot rund um die Finanzierung von Wohneigentum gibt es den Wohnkredit der ING. Dabei gilt für alle Kunden der gleiche, feste Satz von effektiven 3,29 % ab 5.000 €, 2,99 % ab 10.001 € und 2,89 % ab 35.001 € und eine Laufzeit zwischen 24 und 96 Monaten. Eine Besonderheit stellt die Tatsache dar, dass dieser Kredit auch für Selbständige und Freiberufler angeboten wird. Alles in allem kann das Darlehensangebot der ING in unserem Test auf ganzer Linie überzeugen.

Neben der klassischen Baufinanzierung finden sich bei der ING mehrere weitere Finanzierungsvarianten im Zusammenhang mit Wohnen und Bauen. So gibt es beispielsweise die Anschlussfinanzierung sowie ein Forward-Darlehen. Weiterhin besteht die Möglichkeit einer Darlehensverlängerung und es gibt ebenfalls einen Wohnkredit, der auch für Freiberufler und Selbständige angeboten wird. Bei jeder Darlehensvariante gelten spezifische Konditionen, die auf der Webseite der Bank zu finden sind.

Mindest- und Maximalsumme: Darlehen ab 50.000 Euro möglich

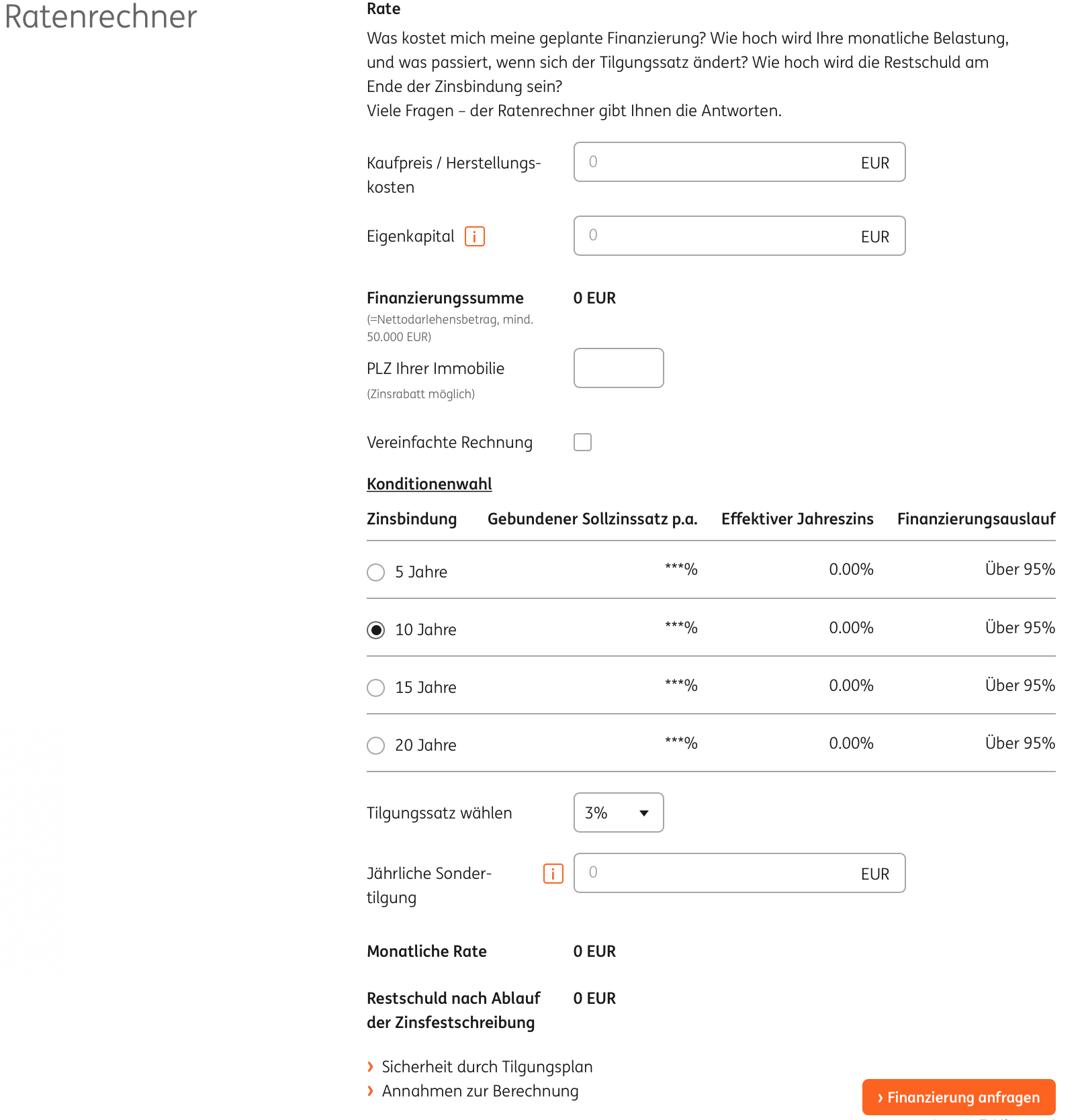

Kommen wir in unserem ING Baufinanzierung Testbericht zur klassischen Baufinanzierung und beginnen wir mit den Darlehenssummen, die Kunden beantragen können. Als wir uns im Rahmen unserer ING Erfahrungen die entsprechenden Konditionen angeschaut haben, wurde ersichtlich, dass die Baufinanzierung ab einem Betrag von 50.000 Euro erhältlich ist. Ein Maximalbetrag ist dagegen nicht festgesetzt. Vielmehr hängt es von der persönlichen finanziellen Situation des Kreditnehmers ab, ob er sich die Rückzahlung der Raten leisten kann. Die ING setzt theoretisch keine Grenzen, wenn es um den Darlehensbetrag geht und so hängt die Bewilligung in erster Linie von den Verhältnissen des Antragstellers ab.

Kommen wir in unserem ING Baufinanzierung Testbericht zur klassischen Baufinanzierung und beginnen wir mit den Darlehenssummen, die Kunden beantragen können. Als wir uns im Rahmen unserer ING Erfahrungen die entsprechenden Konditionen angeschaut haben, wurde ersichtlich, dass die Baufinanzierung ab einem Betrag von 50.000 Euro erhältlich ist. Ein Maximalbetrag ist dagegen nicht festgesetzt. Vielmehr hängt es von der persönlichen finanziellen Situation des Kreditnehmers ab, ob er sich die Rückzahlung der Raten leisten kann. Die ING setzt theoretisch keine Grenzen, wenn es um den Darlehensbetrag geht und so hängt die Bewilligung in erster Linie von den Verhältnissen des Antragstellers ab.

Auf der Webseite der Bank finden sich unterschiedliche Rechner, die dabei behilflich sind, sich einen Überblick über die zukünftigen Ratenzahlungen zu verschaffen. Neben einem einfachen Ratenrechner, kann auch ein erweiterter Rechner genutzt werden und dabei wird neben der Darlehenssumme auch die Höhe der Tilgungsraten sowie die gewählte Sollzinsbindung berücksichtigt.

Wer bei der ING eine Baufinanzierung beantragen möchte, kann dies ab einem Betrag von 50.000 Euro. Nach oben hin sind theoretisch keine Grenzen gesetzt. Ein integrierter Rechner bietet Kunden und Interessenten die Möglichkeit, sich vorab über die voraussichtlichen Tilgungsraten zu informieren und bietet einen guten Überblick über die zukünftigen Konditionen.

Jetzt beim Broker anmelden: www.ing.deInvestitionen bergen das Risiko von VerlustenZinsen & Laufzeiten: Von vielen Faktoren abhängig

Unsere ING Baufinanzierung Erfahrungen haben gezeigt, dass es auch hier, wie es meist der Fall ist, gar nicht so einfach ist, eine Aussage zu den geltenden Zinsen zu machen. Wie hoch die Zinsen für eine Baufinanzierung sind, hängt von mehreren Faktoren ab und die geltenden Zinsen bei jedem Darlehensnehmer unterschiedlich ausfallen. Zu den Faktoren, die die Höhe der Zinsen beeinflussen, zählt beispielsweise die Dauer der Sollzinsbindung, die Höhe des Darlehens, die Höhe der gewählten Tilgungsraten und auch der Finanzierungsauslauf. Die Effektivzinsen beginnen dabei bei 0,75 Prozent und liegen bei maximal 2,30 Prozent p.a.

Am besten ist es, sich an einen Berater der Bank zu wenden und mit diesem zusammen die Konditionen ausarbeiten. Bei einer Baufinanzierung geht der Darlehensnehmer einen Vertrag ein, der diesen viele Jahre lang bindet und somit sollten die Finanzierungsdetails gründlich ausgearbeitet werden.

Es ist nicht so einfach, eine Aussage dazu zu machen, welche Zinsen auf den Darlehensnehmer zukommen. Die Höhe der Zinssätze wird von mehreren Faktoren bestimmt. Zu diesen Faktoren gehören beispielsweise die Dauer der Sollzinsbindung, die Höhe der geliehenen Summe, die Tilgungsraten sowie der Finanzierungsauslauf. Maximal werden Zinsen von 2,30 Prozent p.a. berechnet und mindestens sind es 0,75 Prozent p.a.

Sonstige Konditionen: Sondertilgungen und Ratenaussetzungen möglich

Wie wir in unseren ING Baufinanzierung Erfahrungen feststellen konnten, profitieren die Darlehensnehmer von viel Flexibilität, was die Rückzahlungen des Darlehensbetrags angeht. So können Kunden der Bank beispielsweise ein Mal im Jahr kostenlose Sondertilgungen leisten: Dabei gilt ein Mindestbetrag von 1.000 Euro und maximal sind 5 Prozent der restlichen Summe möglich. Auch eine vorzeitige Rückzahlung des Darlehensbetrags ist unter bestimmten Bedingungen möglich. So kann der Restbetrag bei einem Verkauf der Immobilie auch vorzeitig erfolgen und unter Umständen wird dabei eine Vorfälligkeitsentschädigung fällig.

Wie wir in unseren ING Baufinanzierung Erfahrungen feststellen konnten, profitieren die Darlehensnehmer von viel Flexibilität, was die Rückzahlungen des Darlehensbetrags angeht. So können Kunden der Bank beispielsweise ein Mal im Jahr kostenlose Sondertilgungen leisten: Dabei gilt ein Mindestbetrag von 1.000 Euro und maximal sind 5 Prozent der restlichen Summe möglich. Auch eine vorzeitige Rückzahlung des Darlehensbetrags ist unter bestimmten Bedingungen möglich. So kann der Restbetrag bei einem Verkauf der Immobilie auch vorzeitig erfolgen und unter Umständen wird dabei eine Vorfälligkeitsentschädigung fällig.

Auch Bereitstellungszinsen werden fällig, allerdings erst ab dem 7. Monat. Die Höhe der Bereitstellungszinsen liegt bei 0,15 Prozent im Monat. Wer will, kann auch eine KfW Förderung beantragen und setzt sich in diesem Fall am besten mit den Mitarbeitern der ING in Verbindung. Darlehensnehmer haben zudem die Möglichkeit, die Höhe der Tilgungsraten selbst zu wählen und zwar zwischen 1 und 10 Prozent. Zwei Mal im Laufe der Sollzinsbindung können die Tilgungsraten geändert und den persönlichen finanziellen Verhältnissen angepasst werden.

Unter Umständen können Darlehensnehmer von einer der beiden Zinsaktionen im Zusammenhang mit der Baufinanzierung profitieren. So gibt es bei Neufinanzierungen beispielsweise einen Rabatt von -0,10 Prozent ab 300.000 Euro Finanzierungsvolumen. Gebühren für Bearbeitung, Kontoführung oder Schätzung werden nicht erhoben. Alles in allem konnten die Konditionen der Baufinanzierung in unserem ING Testbericht überzeugen.

Wer bei der ING eine Baufinanzierung beantragt, kann die Tilgungsraten flexibel zwischen 1 und 10 Prozent bestimmen und diese im Laufe der Sollzinsbindung 2 Mal anpassen. Auch Sondertilgungen sind ein Mal im Jahr kostenlos möglich und das bis zu einem Betrag von 5 Prozent der restlichen Darlehenssumme. Eine KfW Förderung ist ebenfalls möglich sowie Rabatte bei Erfüllung bestimmter Voraussetzungen.

Anforderungen für eine Baufinanzierung

Natürlich haben wir uns im Rahmen unserer Erfahrungen mit ING Baufinanzierung auch die Voraussetzungen angeschaut, die ein Antragsteller mitbringen muss, um eine Baufinanzierung bei der Bank zu erhalten. Dabei haben wir festgestellt, dass sich die Anforderungen nicht von denen der anderen Kreditinstitute unterscheiden. So richtet sich dieses Darlehensangebot an Privatpersonen mit Wohnsitz in Deutschland. Eine Baufinanzierung bei der ING können alle beantragen, die mindestens 18 Jahre alt sind und über eine gute Bonität verfügen. Natürlich will sich die Bank absichern und die Rückzahlung der Raten sicherstellen und so werden diejenigen, die negative Schufa-Einträge verzeichnen, von dem Erhalt der Finanzierung ausgeschlossen.

Natürlich haben wir uns im Rahmen unserer Erfahrungen mit ING Baufinanzierung auch die Voraussetzungen angeschaut, die ein Antragsteller mitbringen muss, um eine Baufinanzierung bei der Bank zu erhalten. Dabei haben wir festgestellt, dass sich die Anforderungen nicht von denen der anderen Kreditinstitute unterscheiden. So richtet sich dieses Darlehensangebot an Privatpersonen mit Wohnsitz in Deutschland. Eine Baufinanzierung bei der ING können alle beantragen, die mindestens 18 Jahre alt sind und über eine gute Bonität verfügen. Natürlich will sich die Bank absichern und die Rückzahlung der Raten sicherstellen und so werden diejenigen, die negative Schufa-Einträge verzeichnen, von dem Erhalt der Finanzierung ausgeschlossen.

Auch ein ausreichend hohes Einkommen muss vorhanden sein und zwar aus einem festen Arbeitsverhältnis sowie aus Rente oder Pension. Eine Besonderheit bei dieser Baufinanzierung stellt die Tatsache dar, dass auch Selbständige die Möglichkeit haben, dieses Darlehen zu erhalten. Dies ist eine Seltenheit, denn vor allem bei Baufinanzierungen, bei denen nicht selten eine jahrzehntelange Bindung gegeben ist, nehmen die meisten Banken davon Abstand, die Kreditsumme an Selbständige oder Freiberufler zu gewähren.

Unser ING Baufinanzierung Test hat gezeigt, dass bei den Anforderungen an Darlehensnehmer die gleichen Voraussetzungen gelten, wie sie auch bei den meisten anderen Kreditinstituten zu finden sind. Volljährigkeit ist eine der Voraussetzungen sowie eine gute Bonität des Kreditnehmers. Weiterhin muss ein ausreichend hohes, regelmäßiges Einkommen vorhanden sein und auch Selbständige und Freiberufler können ein solches Darlehen beantragen.

Einlagensicherung: Gesetzliche und freiwillige Absicherung

Bei der ING handelt es sich um ein deutsches Finanzinstitut und somit unterliegt die Bank dem deutschen Sicherungsverfahren. Das bedeutet, dass die Kundeneinlagen im Rahmen der gesetzlichen Einlagensicherung bis zu einem Betrag von 100.000 Euro pro Kunde abgesichert sind. Dieser Schutz wird durch die Entschädigungseinrichtung deutscher Banken GmbH (EdB) gewährt. Bei Gemeinschaftskonten mit zwei Kontoinhabern würde die Sicherungsgrenze auf diese Weise bis auf 200.000 Euro angehoben, falls es sich um zwei Kontoinhaber handelt.

Zusätzlich zu der freiwilligen Einlagensicherung ist die ING Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. Auf diese Weise sind die Gelder der Kunden bis zu einem Betrag von 1,04 Milliarden Euro pro Kunde im Falle einer Insolvenz der Bank abgesichert. Somit müssen sich die Kunden der ING zu keiner Zeit Sorgen um ihr angelegtes vermögen zu machen und in diesem Abschnitt können wir der ING die volle Punktzahl geben.

Der der ING gilt sowohl die gesetzliche als auch die freiwillige Einlagensicherung. Im Rahmen der gesetzlichen Sicherung sind die Einlagen bis zu einem Betrag von 100.000 Euro pro Kunde geschützt. Bei der freiwilligen Einlagenabsicherung gilt eine Obergrenze von 1,04 Milliarden Euro pro Kunde.

Jetzt beim Broker anmelden: www.ing.deInvestitionen bergen das Risiko von VerlustenSupport: Hochwertiges Serviceangebot

Auch im Bereich des Kundensupports kann die Bank in unseren ING Baufinanzierung Erfahrungen überzeugen. Wer telefonischen Kontakt zum Kundensupport aufnehmen möchte, findet für jede Produktgruppe spezielle Servicenummern und kann sich einer kompetenten und zielgerichteten Beratung sicher sein. Dabei stehen die Mitarbeiter bei Fragen zur Baufinanzierung von Montag bis Freitag bis 22 Uhr zur Verfügung und sind sogar am Samstag bis 18 Uhr erreichbar. Kunden und Interessenten können sich außerdem auf der Webseite zu Themen wie Sicherheit, Verbraucherschutz, Steuern oder auch über Zahlungsverkehr informieren.

Auch im Bereich des Kundensupports kann die Bank in unseren ING Baufinanzierung Erfahrungen überzeugen. Wer telefonischen Kontakt zum Kundensupport aufnehmen möchte, findet für jede Produktgruppe spezielle Servicenummern und kann sich einer kompetenten und zielgerichteten Beratung sicher sein. Dabei stehen die Mitarbeiter bei Fragen zur Baufinanzierung von Montag bis Freitag bis 22 Uhr zur Verfügung und sind sogar am Samstag bis 18 Uhr erreichbar. Kunden und Interessenten können sich außerdem auf der Webseite zu Themen wie Sicherheit, Verbraucherschutz, Steuern oder auch über Zahlungsverkehr informieren.

Die telefonische Beratung ist individuell und die freundlichen sowie kompetenten Mitarbeiter bemühen sich stets, eine individuelle Lösung zu finden. Auch per Mail ist die Kontaktaufnahme möglich und während der Servicezeiten erfolgt die Antwort zeitnah. Wer will, kann eine Online-Geldautomatensuche realisieren und auch online einen persönlichen Beratungstermin vereinbaren.

Das Serviceangebot kann sich bei der ING sehen lassen. Unser Test hat gezeigt, dass die Bank einen hochwertigen Service und kompetente Beratung anbietet. Es finden sich unterschiedliche Servicenummern und auch die schriftliche Kommunikation erfolgt reibungslos. Zusatzinformationen zu Zahlungsverkehr und Sicherheit beim Banking lassen sich mit wenigen Mausklicks aufrufen.

Auch eine Banking App können ING Kunden nutzen und ihre Bankgeschäfte von unterwegs erledigen.

Besondere Angebote: Banking Apps und Gewinnspiele

Bei unserer ING Baufinanzierung Erfahrung konnten wir feststellen, dass die Kunden sich auf unterschiedliche Angebote freuen können, die mit den Dienstleistungen der Bank zusammenhängen. So finden sich beispielsweise mehrere Banking-Apps, die es ermöglichen, die eigenen Bankgeschäfte auch von unterwegs zu tätigen. Auch Brokerage ist mit den mobilen Anwendungen möglich sowie eine SmartSecure App, die bisherige TAN Zahlungen ersetzt und besonders einfach macht.

Bei unserer ING Baufinanzierung Erfahrung konnten wir feststellen, dass die Kunden sich auf unterschiedliche Angebote freuen können, die mit den Dienstleistungen der Bank zusammenhängen. So finden sich beispielsweise mehrere Banking-Apps, die es ermöglichen, die eigenen Bankgeschäfte auch von unterwegs zu tätigen. Auch Brokerage ist mit den mobilen Anwendungen möglich sowie eine SmartSecure App, die bisherige TAN Zahlungen ersetzt und besonders einfach macht.

Weiterhin denkt sich die ING in regelmäßigen Abständen Rabatt- und Gewinnaktionen aus, um die Kunden für ihre Treue zu belohnen. Es lohnt sich also, immer wieder auf der Webseite der Bank vorbeizuschauen und auch den hauseigenen Newsletter zu abonnieren. Auf diese Weise ist man immer auf dem neuesten Stand, was die Aktionen und Angebote der ING angeht.

Bei der ING finden sich sowohl regelmäßige Aktionen als auch unterschiedliche Tools, die das Banking erleichtern. So sind beispielsweise mobile Anwendungen für Banking und Brokerage zu finden sowie Gewinn- und Rabattaktionen. In dieser Hinsicht kann das Angebot der Bank in unserem Test überzeugen auch wenn das eine oder andere Finanzinstitut sicherlich noch mehr zu bieten hat.

Webauftritt der ING: Überzeugend und professionell

Überzeugen konnte in unserem Testbericht auch die Webseite der ING. Der Seitenbesucher findet sich auf dem ersten Blick zurecht und kann intuitiv navigieren. Alle Produkte sind übersichtlich aufgelistet und mit einem Mausklick lassen sich alle wichtigen Leistungen und Konditionen finden. Ein ausführliches Preis- und Leistungsverzeichnis ist ebenfalls schnell zu finden sowie alle notwendigen Anträge und Formulare. Die Webseite ist übersichtlich und schlicht und nichts lenkt das Auge von den wichtigen Dingen ab. Die Produktvorstellung erfolgt auf professionelle Weise und zu jedem Produkt finden sich auch die wichtigsten Fragen und Antworten.

Die Webseite der ING konnte in unserem Test überzeugen. Alle wichtigen Informationen sind an Ort und Stelle und die Produktvorstellung erfolgt auf übersichtliche und transparente Weise. Zu jedem Finanzprodukt finden sich die wichtigsten Fragen und Antworten und alle Formulare sind mit wenigen Mausklicks aufgerufen.

Weitere Produkte: Breites Angebot an Produkten und Dienstleistungen

Neben der Baufinanzierung, mit der wir uns bereits ausführlich befasst haben, hat die ING ein breites und vielseitiges Angebot an Finanzprodukten und Dienstleistungen vorzuweisen. Im Grunde bleiben bei diesem Angebot keine Wünsche offen und die Bank kann in unserem Test dadurch punkten. So werden beispielsweise Girokonten und Kreditkarten angeboten und das zu günstigen Konditionen.

Neben der Baufinanzierung, mit der wir uns bereits ausführlich befasst haben, hat die ING ein breites und vielseitiges Angebot an Finanzprodukten und Dienstleistungen vorzuweisen. Im Grunde bleiben bei diesem Angebot keine Wünsche offen und die Bank kann in unserem Test dadurch punkten. So werden beispielsweise Girokonten und Kreditkarten angeboten und das zu günstigen Konditionen.

Weiterhin erwarten Kunden fünf verschiedene Sparprodukte wie Tages- und Festgeld. Auch ein Wertpapierdepot wird angeboten und dabei ist der Handel unter anderem mit Aktien, Fonds, Anleihen und Zertifikaten möglich. Vier verschiedene Kreditvarianten sind zu finden sowie unterschiedliche Vorsorgeprodukte. So kann jeder das Produkt finden, das zu den eigenen Anforderungen und Gegebenheiten passt und findet alles unter einem Dach.

Neben den Baufinanzierungsdarlehen können Kunden der Bank auch zahlreiche weitere Finanzprodukte finden. Dazu gehören beispielsweise Girokonten und Kreditkarten, Sparprodukte, Wertpapierdepots sowie Versicherungen und Vorsorgeprodukte.

4. Fazit: Flexible ING Baufinanzierung und attraktive Konditionen

Nachdem wir uns alle wichtigen Leistungen und Konditionen der Baufinanzierung bei der ING angeschaut haben, konnten wir feststellen, dass das Angebot überzeugt. Zu den Vorteilen des Baufinanzierungsangebots gehören beispielsweise die kostenlosen Sondertilgungen, die 1 Mal im Jahr möglich sind. Auch ist es möglich, im Laufe der Sollzinsbindung die Höhe der Tilgungsraten 2 Mal zu ändern und diese den eigenen finanziellen Möglichkeiten anzupassen. Weiterhin können Darlehensnehmer sich zu Beginn für Tilgungsraten zwischen 1 und 10 Prozent entscheiden, was ihnen eine große Flexibilität ermöglicht. Tilgungsaussetzung ist dagegen leider nicht möglich und auch die Vorzeitige Kreditrückzahlung ist nicht ohne weiteres erlaubt. Zu den Besonderheiten dieses Darlehensangebots zählt die Tatsache, dass diese Baufinanzierung auch von Selbständigen und Freiberuflern beantragt werden kann. Auch konnte uns der kompetente und professionelle Kundensupport überzeugen sowie die vielseitige Auswahl an Darlehensvarianten und weiteren Finanzprodukten der ING.

Nachdem wir uns alle wichtigen Leistungen und Konditionen der Baufinanzierung bei der ING angeschaut haben, konnten wir feststellen, dass das Angebot überzeugt. Zu den Vorteilen des Baufinanzierungsangebots gehören beispielsweise die kostenlosen Sondertilgungen, die 1 Mal im Jahr möglich sind. Auch ist es möglich, im Laufe der Sollzinsbindung die Höhe der Tilgungsraten 2 Mal zu ändern und diese den eigenen finanziellen Möglichkeiten anzupassen. Weiterhin können Darlehensnehmer sich zu Beginn für Tilgungsraten zwischen 1 und 10 Prozent entscheiden, was ihnen eine große Flexibilität ermöglicht. Tilgungsaussetzung ist dagegen leider nicht möglich und auch die Vorzeitige Kreditrückzahlung ist nicht ohne weiteres erlaubt. Zu den Besonderheiten dieses Darlehensangebots zählt die Tatsache, dass diese Baufinanzierung auch von Selbständigen und Freiberuflern beantragt werden kann. Auch konnte uns der kompetente und professionelle Kundensupport überzeugen sowie die vielseitige Auswahl an Darlehensvarianten und weiteren Finanzprodukten der ING.

Fragen & Antworten zur ING

Wo hat die Bank ihren Hauptsitz?

Die ING hat ihren Stammsitz in Frankfurt am Main.

Handelt es sich bei der ING um eine regulierte Bank?

Ja, die ING wird durch die Bafin und die EZB reguliert und beaufsichtigt.

Kann ich den Handel bei der ING im Vorfeld erst testen?

Ja, die ING stellt die Watchlist als Musterdepot zur Verfügung.

Welche Auswahl an Finanzinstrumenten bietet die ING ?

Die ING bietet Aktien, Fonds, ETFs, Anleihen, Zertifikate und Hebelprodukte zum Handeln an.