Es handelt sich bei der ING (ehemals ING-DiBa) um eine Direktbank mit Sitz in Frankfurt am Main. Sie wurde bereits 1965 gegründet. Das wichtigste Produkt der Bank ist heute das Tagesgeldkonto. Hinzu kommen Immobilienfinanzierungen, Ratenkredite, Brokerage und Sparprodukte wie das Festgeld. Wir haben in unserem ING Festgeld Testbericht die Konditionen und Leistungen genau unter die Lupe genommen.

Festgeld mit niedrigen Zinssätzen & kurzen LaufzeitenInvestitionen bergen das Risiko von Verlusten1. Die Vor- und Nachteile der ING Laufzeiten schon ab 6 Monaten

- Kostenlose Kontoführung

- Festverzinsung während der Vertragsdauer

- Service: Auszeichnungen von TÜV und EURO

- Gutes Online-Portal

- Niedrige Zinssätze

- Nur kurze Laufzeit möglich

- Kein Zinseszinseffekt

- Erst ab 10.000,- Euro Mindesteinlage

2. Die ING im Steckbrief

- Zinssatz: 0,15 bis 0,35 Prozent

- Sonstige Konditionen: kurze Laufzeit bis 12 Monate

- Minimal- und Maximaleinlage: 10.000,- Euro/ 1.000.000,- Euro

- Intervalle der Zinsgutschriften: Jährlich

- Einlagensicherung: bis 1,04 Milliarden Euro

- Regulierung: BaFin

- Boni: Ja, wechselnd

- Weitere verfügbare Produkte: Immobilienfinanzierungen, Ratenkredite, Brokerage u.v.m.

- Onlineverwaltung möglich: Ja

- Zinsgarantie: Ja

- Ein objektiver Testbericht zum ING Festgeld

Neuste Beiträge zu ING

ING: Apple Pay mit GiroCard noch immer nicht möglich

ING Kreditversicherung obligatorisch: Finanzieren & Sparen in einem

ING Kredit ohne SCHUFA: So einfach geht‘s zum Wunschkredit

ING Bildungskredit: Mit finanziellem Zuschuss erfolgreich studieren

ING Ratenkredit: bis zu 75.000 Euro zur freien Verwendung

Aktiendepot ING: ausgezeichnet als „Bester Onlinebroker“

ING App Erfahrungen – Aktien auch 2025 mobil stets im Blick

3. Ein objektiver Testbericht zum ING Festgeld

Die Festgeldkonditionen im ING Testbericht: Niedrige Zinssätze, kurze Laufzeiten

In unserem Test fällt als erstes auf: Wie es bei den meisten Anbietern nicht üblich ist, vergibt die ING einen Festgeldvertrag mit extrem kurzen Laufzeiten. Eine Anlage kann entweder sechs oder zwölf Monate dauern. Darüber hinaus ist keine Festgeldanlage im Angebot. Dementsprechend klein fallen die Zinssätze aus. Sie bewegen sich zwischen 0,15 Prozent bis 0,35 Prozent, abhängig von der Anlagesumme. Damit lässt sich auf keinen Fall ein großer Wertzuwachs erwirtschaften. Unser Testergebnis fällt in dieser wichtigen Kategorie nicht gut aus. Die SWK Bank Erfahrungen waren hier deutlich besser.

In unserem Test fällt als erstes auf: Wie es bei den meisten Anbietern nicht üblich ist, vergibt die ING einen Festgeldvertrag mit extrem kurzen Laufzeiten. Eine Anlage kann entweder sechs oder zwölf Monate dauern. Darüber hinaus ist keine Festgeldanlage im Angebot. Dementsprechend klein fallen die Zinssätze aus. Sie bewegen sich zwischen 0,15 Prozent bis 0,35 Prozent, abhängig von der Anlagesumme. Damit lässt sich auf keinen Fall ein großer Wertzuwachs erwirtschaften. Unser Testergebnis fällt in dieser wichtigen Kategorie nicht gut aus. Die SWK Bank Erfahrungen waren hier deutlich besser.

Als Ergänzung zur Geldanlage schlägt die ING Anleihen vor, die die Bank ebenfalls in der Produktpalette hat. Welche Anleihen in Frage kommen, sollte situationsbedingt entschieden werden, die ING bietet eine spezielle Beratung an.

Die Zinssätze bei der ING fallen sehr niedrig aus – zumindest auf den ersten Blick. Sie liegen zwischen 0,15 bis 0,35 Prozent und sind durch die geringen Laufzeiten von sechs oder zwölf Monaten bedingt. Insgesamt sehr enttäuschende Konditionen für das Festgeld.

Das ist die Website der ING

ING Festgeld Erfahrungen beim Support: Beratung für alles!

Da die ING eine klassische Direktbank ist, gibt es außer in Frankfurt, Hannover und Nürnberg keine Filialen, die man für eine Beratung nutzen kann. Wir haben für unseren INGFestgeld Test die telefonische Beratung genauer unter die Lupe genommen. Die Wartezeit am Telefon war zu verschmerzen und hielt sich in Grenzen (ca. 4 Minuten). Die Beratung war freundlich und kompetent. Unsere ING Festgeld Erfahrung im Bereich Service ist also positiv. Auch der E-Mail-Kontakt war schnell und informativ. Die Anfragen werden innerhalb von einem Tag beantwortet. Wer gar keinen direkten Kontakt sucht, sondern sich über Finanzprodukte informieren möchte, bekommt eine sehr gut strukturierte FAQ-Liste von der ING auf der Internetseite geboten. Besonders gute Punkte vergeben wir für das automatische Kontaktformular. Gibt man in die Betreff-Zeile das Problem oder die Frage ein, erscheint an der Seite eine FAQ-Liste. Damit hat sich die Anfrage in manchen Fällen schon wieder erledigt. Über einen Chat oder andere Online-Foren verfügt die ING zurzeit noch nicht. Im Rahmen der klassischen Beratungsleistung ist die Bank aber empfehlenswert.

Da die ING eine klassische Direktbank ist, gibt es außer in Frankfurt, Hannover und Nürnberg keine Filialen, die man für eine Beratung nutzen kann. Wir haben für unseren INGFestgeld Test die telefonische Beratung genauer unter die Lupe genommen. Die Wartezeit am Telefon war zu verschmerzen und hielt sich in Grenzen (ca. 4 Minuten). Die Beratung war freundlich und kompetent. Unsere ING Festgeld Erfahrung im Bereich Service ist also positiv. Auch der E-Mail-Kontakt war schnell und informativ. Die Anfragen werden innerhalb von einem Tag beantwortet. Wer gar keinen direkten Kontakt sucht, sondern sich über Finanzprodukte informieren möchte, bekommt eine sehr gut strukturierte FAQ-Liste von der ING auf der Internetseite geboten. Besonders gute Punkte vergeben wir für das automatische Kontaktformular. Gibt man in die Betreff-Zeile das Problem oder die Frage ein, erscheint an der Seite eine FAQ-Liste. Damit hat sich die Anfrage in manchen Fällen schon wieder erledigt. Über einen Chat oder andere Online-Foren verfügt die ING zurzeit noch nicht. Im Rahmen der klassischen Beratungsleistung ist die Bank aber empfehlenswert.

Eine gute Serviceabteilung ist nach unseren Erfahrungen mit der ING das Aushängeschild der Bank. Alle klassischen Kanäle wie Telefon, Internetseite oder E-Mail bedient das Institut sehr gut. Einziges Manko ist der fehlende Chat-Bereich.

Die Konditionen im Überblick

Mindest- und Maximaleinlage: Hohe Einstiegsgrenze!

Es steht außer Frage, dass es sinnvoll ist, eine höhere Summe als Festgeld anzulegen, da der Zinszuwachs dementsprechend größer ist. Dennoch ist es für viele Privatanleger schwierig, eine hohe Summe aufzubringen. Deshalb sind unsere Erfahrungen mit dem ING Festgeld ein wenig enttäuschend, wenn man den Bereich der Mindest- und Maximaleinlage betrachtet. Die Einstiegsgrenze liegt mit 10.000,- Euro sehr hoch und dürfte bereits viele Interessierte wieder abschrecken. Die Maximaleinlage wird wahrscheinlich nicht unbedingt zu Problemen führen. Sie liegt bei 1 Millionen Euro. Da die ING-DiBBa nur sehr kurze Laufzeiten von bis zu 12 Monaten im Programm hat, erscheint die hohe Minimaleinlage besonders unpassend. Es gibt zahlreiche Konkurrenten, die bessere Konditionen bieten, aber eine nicht so hohe Einstiegssumme verlangen. Das Konzept für das Festgeld bei der ING scheint in unserem bisherigen Test nicht gut aufzugehen.

Es steht außer Frage, dass es sinnvoll ist, eine höhere Summe als Festgeld anzulegen, da der Zinszuwachs dementsprechend größer ist. Dennoch ist es für viele Privatanleger schwierig, eine hohe Summe aufzubringen. Deshalb sind unsere Erfahrungen mit dem ING Festgeld ein wenig enttäuschend, wenn man den Bereich der Mindest- und Maximaleinlage betrachtet. Die Einstiegsgrenze liegt mit 10.000,- Euro sehr hoch und dürfte bereits viele Interessierte wieder abschrecken. Die Maximaleinlage wird wahrscheinlich nicht unbedingt zu Problemen führen. Sie liegt bei 1 Millionen Euro. Da die ING-DiBBa nur sehr kurze Laufzeiten von bis zu 12 Monaten im Programm hat, erscheint die hohe Minimaleinlage besonders unpassend. Es gibt zahlreiche Konkurrenten, die bessere Konditionen bieten, aber eine nicht so hohe Einstiegssumme verlangen. Das Konzept für das Festgeld bei der ING scheint in unserem bisherigen Test nicht gut aufzugehen.

Unsere ING Festgeld Erfahrungen bei der Mindesteinzahlung sind nicht gut: Obwohl die Bank für das Festgeld keine guten Konditionen und sehr kurze Laufzeiten bietet, liegt die Mindestsumme bei 10.000,- Euro. Die Grenze nach oben ist mit 1 Millionen Euro großzügig gesetzt.

Festgeld mit niedrigen Zinssätzen & kurzen LaufzeitenInvestitionen bergen das Risiko von VerlustenEinlagensicherung bei der ING: Weit über das Nötigste!

Jede Bank ist gesetzlich verpflichtet, bis zu 100.000,- Euro pro Kunde zu versichern. Bei einer Insolvenz bedeutet dies, dass Kundengelder bis zu dieser Summe abgesichert sind und der Betrag zurückgezahlt wird. Aufgrund dieser allgemeinen gesetzlichen Regelung verfügt die ING logischerweise über die gesetzliche Einlagenversicherung. Viele Unternehmen entscheiden sich allerdings freiwillig für eine Einlagensicherung, die darüber hinaus geht und die Kundengelder über die vorgeschriebene Summe extra schützt. Die ING gehört ebenfalls dazu. So sind über den freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken 1,04 Milliarden pro Kunde versichert. Dieses Versprechen mag in einem tatsächlichen Insolvenzfall allerdings unrealistisch sein. Die Bank verfügt über eine lange Erfahrung und kann auf eine 50jährige Firmengeschichte zurückblicken. Diese Tatsache ist wiederum vertrauenserweckend und sollte ins Testergebnis einfließen.

Jede Bank ist gesetzlich verpflichtet, bis zu 100.000,- Euro pro Kunde zu versichern. Bei einer Insolvenz bedeutet dies, dass Kundengelder bis zu dieser Summe abgesichert sind und der Betrag zurückgezahlt wird. Aufgrund dieser allgemeinen gesetzlichen Regelung verfügt die ING logischerweise über die gesetzliche Einlagenversicherung. Viele Unternehmen entscheiden sich allerdings freiwillig für eine Einlagensicherung, die darüber hinaus geht und die Kundengelder über die vorgeschriebene Summe extra schützt. Die ING gehört ebenfalls dazu. So sind über den freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken 1,04 Milliarden pro Kunde versichert. Dieses Versprechen mag in einem tatsächlichen Insolvenzfall allerdings unrealistisch sein. Die Bank verfügt über eine lange Erfahrung und kann auf eine 50jährige Firmengeschichte zurückblicken. Diese Tatsache ist wiederum vertrauenserweckend und sollte ins Testergebnis einfließen.

Die ING Einlagensicherung geht über die gesetzlich vorgeschriebene Summe von 100.000,- Euro pro Kunde hinaus, da die Bank Mitglied im freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken ist. Damit sind 1,04 Milliarden pro Kunde versichert. Ob dieses Versprechen realistisch ist, bleibt natürlich dahingestellt.

Die wichtigsten Fragen zum Festgeld im Überblick

Die ING Erfahrung mit der Zinsgutschrift: Zinseszins auf Umwegen!

Die Zinsen werden dem Festgeld Konto, das man bei der ING anlegen muss, am Ende der Festlaufzeit gutgeschrieben, also spätestens nach zwölf Monaten. Bevor der Vertrag ausläuft, bekommen Kunden eine schriftliche Information über den aktuellen Kontostand und die jeweilige Zinsgutschrift. Während der Festlaufzeit kann man nicht auf die Summe zugreifen. Das ist eine übliche Praxis beim Festgeld. Die Bank unterscheidet sich in diesem Punkt also nicht von der Konkurrenz. Wenn man die schriftliche Benachrichtung von der ING erhalten hat, kann man sich für eine Auszahlung oder Wiederanlage entscheiden. Die Nachricht erreicht den Kunden in der Regel zwei Wochen vor Laufzeitende. Bei einer Wiederanlage muss man zwischen verschiedenen Optionen wählen: Die weitere Laufzeit kann entweder sechs oder zwölf Monate betragen, die Zinsen können angelegt oder ausgezahlt werden. So kommt man auf Umwegen zu einem Zinseszinseffekt, darf allerdings auch bei einer Verlängerung nur mit dem niedrigen Zinssatz rechnen, den das Instiut anbietet. Vor allem muss man aufpassen, dass man bis drei Tage vor Vertragsende einen Auftrag zur Auszahlung oder Wiederanlage erteilt hat. Ansonsten verlängert die Bank die Laufzeit automatisch inklusive dem erwirtschafteten Zinssatz und das Geld ist wieder eine Weile nicht verfügbar.

Die Zinsen werden dem Festgeld Konto, das man bei der ING anlegen muss, am Ende der Festlaufzeit gutgeschrieben, also spätestens nach zwölf Monaten. Bevor der Vertrag ausläuft, bekommen Kunden eine schriftliche Information über den aktuellen Kontostand und die jeweilige Zinsgutschrift. Während der Festlaufzeit kann man nicht auf die Summe zugreifen. Das ist eine übliche Praxis beim Festgeld. Die Bank unterscheidet sich in diesem Punkt also nicht von der Konkurrenz. Wenn man die schriftliche Benachrichtung von der ING erhalten hat, kann man sich für eine Auszahlung oder Wiederanlage entscheiden. Die Nachricht erreicht den Kunden in der Regel zwei Wochen vor Laufzeitende. Bei einer Wiederanlage muss man zwischen verschiedenen Optionen wählen: Die weitere Laufzeit kann entweder sechs oder zwölf Monate betragen, die Zinsen können angelegt oder ausgezahlt werden. So kommt man auf Umwegen zu einem Zinseszinseffekt, darf allerdings auch bei einer Verlängerung nur mit dem niedrigen Zinssatz rechnen, den das Instiut anbietet. Vor allem muss man aufpassen, dass man bis drei Tage vor Vertragsende einen Auftrag zur Auszahlung oder Wiederanlage erteilt hat. Ansonsten verlängert die Bank die Laufzeit automatisch inklusive dem erwirtschafteten Zinssatz und das Geld ist wieder eine Weile nicht verfügbar.

Nach Ablauf der Laufzeit kann man nach unseren ING Erfahrungen zwischen zwei Optionen entscheiden: Auszahlung inklusive Zinsen oder Wiederanlage mit oder ohne Zinsen. Wer mit den Zinsen zusammen die Summe wiederanlegt, bekommt auf Umwegen einen Zinseszins.

Unser ING Test: Wie sieht es mit Bonus und Aktionen aus?

Wer bei der ING Festgeld anlegen möchte, sucht vielleicht erst einmal nach Bonuszahlungen oder anderen Vergünstigungen. Allerdings wird die Suche in diesem Bereich zurzeit enttäuschend verlaufen: Die ING bietet keine speziellen Aktionen, um das Festgeld attraktiver zu machen. Unser Festgeld Vergleich bietet hier deutlich bessere Alternativen. Das erstaunt besonders angesichts der Tatsache, dass das Angebot ohnehin nicht besonders gut gemacht ist, wenn man die wichtigen Punkte Preise und Leistung mit anderen Anbietern vergleicht. Eine Vergünstigung könnte diesen Mangel vielleicht ein wenig ausbügeln. Die gute Nachricht ist allerdings: In anderen Bereichen wie dem Tagesgeld gibt es durchaus Sparmöglichkeiten wie Neukundenwerbung. Wenn man ein kostenloses Girokonto eröffnet und von einem Bestandskunden geworben wurde, bekam dieser 50,- Euro gutgeschrieben. Außerdem hielt die Bank Prämien für die Eröffnung eines Kontos bereit, die man sich aussuchen kann wie eine Gutschrift von 20,- Euro, einen Prämienzins oder eine Unicef-Spende.

Wer bei der ING Festgeld anlegen möchte, sucht vielleicht erst einmal nach Bonuszahlungen oder anderen Vergünstigungen. Allerdings wird die Suche in diesem Bereich zurzeit enttäuschend verlaufen: Die ING bietet keine speziellen Aktionen, um das Festgeld attraktiver zu machen. Unser Festgeld Vergleich bietet hier deutlich bessere Alternativen. Das erstaunt besonders angesichts der Tatsache, dass das Angebot ohnehin nicht besonders gut gemacht ist, wenn man die wichtigen Punkte Preise und Leistung mit anderen Anbietern vergleicht. Eine Vergünstigung könnte diesen Mangel vielleicht ein wenig ausbügeln. Die gute Nachricht ist allerdings: In anderen Bereichen wie dem Tagesgeld gibt es durchaus Sparmöglichkeiten wie Neukundenwerbung. Wenn man ein kostenloses Girokonto eröffnet und von einem Bestandskunden geworben wurde, bekam dieser 50,- Euro gutgeschrieben. Außerdem hielt die Bank Prämien für die Eröffnung eines Kontos bereit, die man sich aussuchen kann wie eine Gutschrift von 20,- Euro, einen Prämienzins oder eine Unicef-Spende.

Die ING hat zwar im Bereich Festgeld keine Bonusaktionen im Programm, aber andere Aktionen wie Kunden werben Kunden im Bereich Tagesgeldkonto oder Prämien bei der Kontoeröffnung. Es lohnt sich also, regelmäßig nach Bonusaktionen der ING Ausschau zu halten und sich aktuell zu informieren.

ING Erfahrung mit der Regulierung: Vertrauen schenken!

Die ING hat ihren Sitz in Frankfurt am Main. Auch wenn sie zur niederländischen Bankengruppe ING Groep zählt, wird sie deshalb von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert. Diese Behörde beaufsichtigt die Finanzmarktaufsichtsbehörde, die wiederum alle Teilnehmer am Finanzmarkt prüft und regelmäßigen Kontrollen unterzieht. Damit ist die ING eine vertrauensvolle Adresse in puncto Regulierung. Die BaFin steht für die Integrität des Finanzsystems und beugt Betrug oder Wucher vor. Die Stelle widmet sich darüber hinaus konkreten Beschwerden und garantiert damit den Verbraucher- und Anlegerschutz.

Die ING hat ihren Sitz in Frankfurt am Main. Auch wenn sie zur niederländischen Bankengruppe ING Groep zählt, wird sie deshalb von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert. Diese Behörde beaufsichtigt die Finanzmarktaufsichtsbehörde, die wiederum alle Teilnehmer am Finanzmarkt prüft und regelmäßigen Kontrollen unterzieht. Damit ist die ING eine vertrauensvolle Adresse in puncto Regulierung. Die BaFin steht für die Integrität des Finanzsystems und beugt Betrug oder Wucher vor. Die Stelle widmet sich darüber hinaus konkreten Beschwerden und garantiert damit den Verbraucher- und Anlegerschutz.

Die ING gehört zwar zur niederländischen Bankengruppe ING Group, wird aber von der BaFin kontrolliert, da die Bank ihren Sitz in Frankfurt am Main hat. Damit zählt das Unternehmen zu den seriösen Finanzdienstleistern und verdient das Vertrauen der Kunden.

Benutzerfreundlichkeit des Online-Portals: Man fühlt sich willkommen!

Das Festgeld Konto kann problemlos online eröffnet werden, dazu muss man lediglich das entsprechende Formular ausfüllen und ein PostIdent- oder auch VideoIdent-Verfahren durchführen. Das Festgeldkonto selbst kann zwar nicht online geführt werden, aber für die anderen Konten steht jeweils eine Online-Funktion zur Verfügung. Für unseren ING Festgeld Test haben wir das Online-Portal beim Tagesgeldkonto geprüft und sehr gute Erfahrungen gemacht. Die Bedinung erfolgt intuitiv, das Design ist ansprechend und die Informationen werden übersichtlich präsentiert. Besonders positiv fällt auf, dass man verschiedene Konten nebeneinander sehen kann. Wer also über ein Girokonto, ein Tagesgeldkonto oder ein Depot bei der ING verfügt, kann über dasselbe Portal alle drei Konten abrufen. Die Strukturiertheit und Einfachheit ist sehr überzeugend. Aber auch die Funktionalität des Online-Bankings ist gelungen. Alle wichtigen Basisfunktionen, die man für die täglichen Transaktionen braucht, sind verfügbar, aber auch Terminüberweisungen oder Sparpläne können im Online-Portal erledigt werden. Daumen hoch!

Beim ING Festgeld ist nur die Kontoeröffnung online möglich. Dann ist das Geld festangelegt. Alle weiteren Konten wie ein Tagesgeld- oder Girokonto können aber online bedient werden. Dabei überzeugen Design, Übersichtlichkeit und Funktionalität.

Festgeld mit niedrigen Zinssätzen & kurzen LaufzeitenInvestitionen bergen das Risiko von VerlustenMobile Banking-Anwendungen: Gute App im Angebot!

Zwar nicht für das Festgeld direkt, aber für alle anderen Finanzprodukte hält die ING eine fantastische App für die Kunden bereit. Die App ermöglicht problemlos die Kostenkontrolle von unterwegs und ist sowohl für Android als auch für iOS (iPhone) verfügbar. So lässt sich zum Beispiel das Tagesgeld Konto einfach und bequem mit dem Smartphone managen. Einen kleinen Haken hat die Angelegenheit aber leider doch: Die Überweisungen können nur mit iTANs getätigt werden, also einer klassischen TAN-Liste. Die Möglichkeit, mobile TAN zu benutzen, besteht leider nicht. Diese fehlende Funktion dürfte Sicherheitsüberlegungen geschuldet sein. Allerdings liegt es in der Natur von Apps, dass sie ständig weiterentwickelt werden. Es bleibt also zu hoffen, dass sich die wenigen Unzulänglichkeiten der ING-App in Zukunft auflösen werden.

Die ING bietet zwar keine App für das Festgeldkonto an, aber eine sehr überzeugende Version für alle anderen Konten, die sowohl für Android als auch iPhone nutzbar ist. Der mobilen Kostenkontrolle steht damit bei der ING nicht viel im Weg.

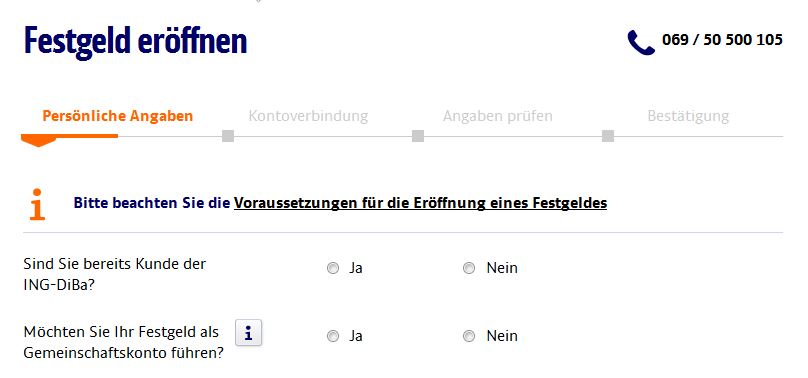

In wenigen Schritten online Festgeld eröffnen

Weitere Produkte: Tagesgeld, Depot oder Girokonto?

Die ING ist sehr breit aufgestellt und verfügt über eine große Produktpalette. Das Angebot reicht über Girokonten für verschiedene Gruppen über Sparmöglichkeiten wie ein Tagesgeldkonto oder Wertpapiere, Baufinanzierung, Kredite und Altersvorsorge. Im Vergleich mit dem ING Festgeld fällt vor allem auf, dass sich andere Sparmöglichkeiten mehr lohnen. Die ING gibt, wie schon am Anfang erwähnt, den Ratschlag, in Anleihen zu investieren. Das höhere Risiko wird hier durch bessere Renditechance ausgeglichen. Diese Geldanlage ist allerdings nichts für Sicherheitsbewusste, da der Ausgang unsicher ist. Wie sich ein Wertpapier entwickeln wird, kann man nun einmal nicht mit Sicherheit vorhersehen. Aber eine Alternative zum Festgeld zu suchen, macht im Fall der ING durchaus Sinn!

Die ING ist sehr breit aufgestellt und verfügt über eine große Produktpalette. Das Angebot reicht über Girokonten für verschiedene Gruppen über Sparmöglichkeiten wie ein Tagesgeldkonto oder Wertpapiere, Baufinanzierung, Kredite und Altersvorsorge. Im Vergleich mit dem ING Festgeld fällt vor allem auf, dass sich andere Sparmöglichkeiten mehr lohnen. Die ING gibt, wie schon am Anfang erwähnt, den Ratschlag, in Anleihen zu investieren. Das höhere Risiko wird hier durch bessere Renditechance ausgeglichen. Diese Geldanlage ist allerdings nichts für Sicherheitsbewusste, da der Ausgang unsicher ist. Wie sich ein Wertpapier entwickeln wird, kann man nun einmal nicht mit Sicherheit vorhersehen. Aber eine Alternative zum Festgeld zu suchen, macht im Fall der ING durchaus Sinn!

Bei den Krediten bietet der Finanzdienstleister ebenfalls unterschiedliche Modelle an: Es gibt einen klassischen Ratenkredit bis zu 65.000 Euro, der nicht zweckgebunden ist und nach eingehender Bonitätsprüfung vergeben wird. Außerdem kann man spezielle Kredite für Auto oder Wohnen bei der ING aufnehmen. Wer eine Alternative zum Dispo sucht, ist möglicherweise mit einem sogenannten Rahmenkredit bei der ING gut beraten. Der Kreditrahmen geht bis 25.000 Euro und der Zinsatz liegt unter den üblichen Dispo-Zinsen, die bekanntlich sehr hoch ausfallen.

Die ING hat eine riesige Produktpalette von verschiedenen Konten über Sparmodelle, Wertpapiere, Baufinanzierung, Kredite bis hin zur Altersvorsorge. Im Bereich Kredite gibt es ebenfalls unterschiedliche Angebote, die konkurrenzfähig sind.

4. Fazit: Festgeld ist nicht ihre Stärke!

Die ING Festgeld Erfahrungen sind, wie unser Testbericht zeigt, im Bereich Festgeld alles andere als überzeugend. Die Laufzeiten gehen nur bis 12 Monate, die Zinsen sind dementsprechend niedrig. Zwar lässt sich der Vertrag am Laufzeitende verlängern, die Konditionen werden dadurch aber auch nicht besser. Immerhin sichert man sich so auf Umwegen den Zinseszins. Positiv im Test fallen hingegen der Service sowie die Online-Anwendungen inklusive App auf. Da diese Bereiche beim Festgeld aber nicht die größte Rolle spielen, sind wir nicht vom Festgeld-Paket der ING angetan. Andere Produkte der Bank, wie das ING-Depot, sind besser durchdacht und lohnen sich für den Kunden eher. Dazu gehört auf jeden Fall der Festbrief, der längere Laufzeiten hat und insgesamt wesentlich höher verzinst wird.

Die ING Festgeld Erfahrungen sind, wie unser Testbericht zeigt, im Bereich Festgeld alles andere als überzeugend. Die Laufzeiten gehen nur bis 12 Monate, die Zinsen sind dementsprechend niedrig. Zwar lässt sich der Vertrag am Laufzeitende verlängern, die Konditionen werden dadurch aber auch nicht besser. Immerhin sichert man sich so auf Umwegen den Zinseszins. Positiv im Test fallen hingegen der Service sowie die Online-Anwendungen inklusive App auf. Da diese Bereiche beim Festgeld aber nicht die größte Rolle spielen, sind wir nicht vom Festgeld-Paket der ING angetan. Andere Produkte der Bank, wie das ING-Depot, sind besser durchdacht und lohnen sich für den Kunden eher. Dazu gehört auf jeden Fall der Festbrief, der längere Laufzeiten hat und insgesamt wesentlich höher verzinst wird.

Fragen & Antworten zur ING

Wo hat die Bank ihren Hauptsitz?

Die ING hat ihren Stammsitz in Frankfurt am Main.

Handelt es sich bei der ING um eine regulierte Bank?

Ja, die ING wird durch die Bafin und die EZB reguliert und beaufsichtigt.

Kann ich den Handel bei der ING im Vorfeld erst testen?

Ja, die ING stellt die Watchlist als Musterdepot zur Verfügung.

Welche Auswahl an Finanzinstrumenten bietet die ING ?

Die ING bietet Aktien, Fonds, ETFs, Anleihen, Zertifikate und Hebelprodukte zum Handeln an.