Die Kurzanalyse für Privatanleger

Für den privaten Anleger ist es nicht einfach, eine präzise und tiefgreifende Aktienanalyse durchzuführen. In erster Linie hakt es bei der Informationsbeschaffung. Als hartnäckiger Börsianer kann man natürlich trotzdem versuchen, alle notwendigen Daten zusammenzutragen. Zeit- und Arbeitsaufwand können in einem solchen Fall schnell ausufern.

Es sollte die Frage gestattet sein, ob eine fundamentale Aktienanalyse überhaupt eine maximale Genauigkeit haben muss. Die Lösung ist eine Analyse mit Kennzahlen. Die notwendigen Daten gibt es im Internet, und sie stehen zur freien Verfügung. Eine fundamentale Aktienanalyse sollte so genau wie nötig, aber so wenig zeitaufwendig wie möglich sein. Die nachfolgenden Kennzahlen bieten zusammen eine Kurzanalyse für Privatanleger.

Jetzt zum Testsieger eToro!eToro ist eine Multi-Asset-Investmentplattform. Der Wert Ihrer Anlagen kann sowohl steigen, als auch fallen. Ihr Kapital ist Risiken ausgesetzt.Kurs-Gewinn-Verhältnis (KGV)

Die wichtigste Kennzahl der Fundamentalanalyse ist das KGV. Hierbei wird der Kurs einer Aktie in eine Relation zum Gewinn gesetzt. Wenn ein Analyst eine Aktie für zu teuer hält, weist er in der Regel auf das zu hohe KGV hin. Im umgekehrten Fall wird eine Aktie mit niedrigem KGV als günstig bewertet.

KGV = Kurs / Gewinn je Aktie

Gewinn je Aktie = Unternehmensgewinne / Anzahl der Aktien

Das KGV sagt aus, wie oft der Gewinn pro Aktie im Kurs enthalten ist. Zur Beurteilung des KGV ist es sinnvoll, das Unternehmen mit Branchendaten zu vergleichen. Die Höhe des KGV unterliegt zyklischen Schwankungen, sie kann stark variieren.

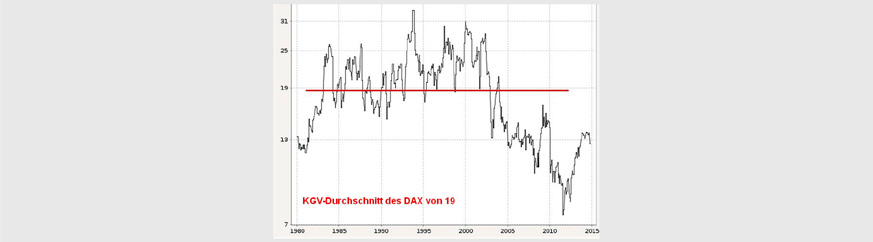

Für den DAX liegt das langjährige Durchschnitts-KGV bei 19.

Historisches KGV des DAX bei 19. Im Vergleich dazu gab es beim Dow Jones Industrial ein KGV von ca. 15.

Ein Durchschnittswert von 19 bedeutet, dass die DAX-Unternehmen eine typische Rendite von 5,3% in Bezug auf den Aktienwert erzeugten. Mit einem KGV von 15 wären es 6,7% gewesen.

Relative Einordnung des KGV

Bei Großunternehmen liegt der KGV oftmals zwischen 10 und 20. Die richtige Beurteilung eines Unternehmens ist jedoch schwieriger, als die einfache Berechnung vermuten lässt. Bei der Börsenspekulation geht es niemals um die Vergangenheit oder Gegenwart. Das in der Zukunft liegende KGV ist ausschlaggebend. So kann zum Beispiel ein KGV von 25 sehr interessant sein, wenn das Unternehmen vor einem Gewinnsprung steht.

In vielen Börsenmagazinen gibt es Tabellen mit Angaben zum KGV für Aktiengesellschaften. Das KGV beruht dabei auf Schätzungen von einem oder mehreren Analysten. Währenddessen können aktuelle Meldungen die KGV-Angabe schnell veralten lassen. Meistens sind es die Quartalszahlen, die eine Revision notwendig machen.

Wachstumsunternehmen haben regelmäßig einen hohen KGV

Besonders schwierig ist die fundamentale Beurteilung bei Wachstumsunternehmen. Diese Unternehmen haben sprichwörtlich „Feuer unter dem Dach“. Deshalb gibt es nicht selten eine Kaufempfehlung, obwohl das analysierte Unternehmen ein hohes KGV von mehr als 30 aufweist.

Es muss berücksichtigt werden, dass bei Wachstumsunternehmen die Umsatz- und Gewinnsteigerungen pro Jahr weit überdurchschnittlich sind. Das wird für gewöhnlich mit einer höheren Aktienbewertung honoriert. Sobald das Unternehmen seine Steigerungsraten nicht mehr halten kann, reduziert sich aber auch die Akzeptanz für ein hohes KGV.

Jetzt zum Testsieger eToro!eToro ist eine Multi-Asset-Investmentplattform. Der Wert Ihrer Anlagen kann sowohl steigen, als auch fallen. Ihr Kapital ist Risiken ausgesetzt.Uninteressante Branchen haben ein niedriges KGV

Manchmal gibt es Unternehmen mit einem niedrigen KGV von unter 10, und sie sind trotzdem nicht begehrt. Der niedrige KGV-Wert suggeriert eine günstige Einstiegsgelegenheit, trotzdem ist ein Anstieg des Aktienkurses nicht garantiert. An der Börse zählen nicht nur rationale Fakten. Zum größten Teil ist die Börse durch psychologische Faktoren beeinflusst. Gilt eine Branche als langweilig oder „out“, kann auch eine niedrige Bewertung der Aktie ihr nicht auf die Sprünge helfen.

Kurs-Umsatz-Verhältnis (KUV)

Das KUV ist eine beliebte Kennzahl bei Wachstumsunternehmen. Sobald ein Unternehmen keine Gewinne oder nur sehr niedrige Gewinne aufweisen kann, ist das traditionelle KGV als Kennzahl untauglich. Deshalb wird als erste Hilfsgröße das Kurs-Umsatz-Verhältnis herangezogen.

KUV = Kurs / Umsatz je Aktie

Umsatz je Aktie = Unternehmensumsatz / Anzahl der Aktien

Das KUV zeigt, wie hoch der Umsatz in Relation zum Aktienkurs ist. Das KUV war in der Zeit des „Neuen Marktes“ die beliebteste Kennzahl. Das ist auch kein Wunder, denn die Unternehmen wurden sehr hoch bewertet. Unter den Wachstumsunternehmen gibt es tolle Highflyer und leider auch „Blender“. Oftmals zeigt sich erst nach mehreren Jahren, ob das Geschäftsmodell überlebensfähig ist. Für die Anhänger der Fundamentalanalyse ist das KUV oft der Ersatz für ein nicht vorhandenes KGV.

Besonders bei Wachstumsunternehmen ist der zukünftige Gewinn schwer einzuschätzen, da Einnahmen sofort reinvestiert werden. Der Umsatz ist jedoch leicht in Erfahrung zu bringen und kann für die Zukunft hochgerechnet werden.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV errechnet sich, indem der Cashflow des Unternehmen in Relation zum Aktienkurs gesetzt wird. Der Cashflow ist der Nettozufluss liquider Mittel innerhalb der Geschäftsperiode.

KCV = Kurs / Cashflow je Aktie

Cashflow je Aktie = (liquide Einnahmen – Ausgaben) / Anzahl der Aktien

Abschreibungen und Rückstellungen, die nicht zahlungswirksam sind, werden bei der Cashflow-Berechnung nicht berücksichtigt. Das KCV ist eine Liquiditätskennzahl des Unternehmens im Verhältnis zu seinem Kurswert. Gerne wird das KCV neben das KGV als Korrektiv gestellt. Insbesondere wenn das Unternehmen mit Bilanzierungstricks arbeitet, bringt das KCV eine bessere Bewertungsgenauigkeit. Das KCV ist eine Schlüssel-Kennzahl für die Zahlungsfähigkeit des Unternehmens.

Gesamtkapitalrendite und Eigenkapitalrendite

Ein Unternehmen sichert seine Existenz, wenn es in der Lage ist, beständig Gewinne zu erzeugen. Für Investoren ist es wichtig zu wissen, wie hoch der Kapitaleinsatz ist, um die Gewinne einzufahren. Die Gesamt- und Eigenkapitalrendite bekommt eine hohe Aussagekraft, wenn das Unternehmen mit anderen Unternehmen der Branche verglichen wird. Je höher die beiden Renditekennzahlen sind, desto effektiver führt das Management das Unternehmen.

Die Gesamtkapitalrendite ist eine wichtige Kennzahl für die Profitabilität des Unternehmens. Die Kennzahlen müssen immer in Relation zur Branche betrachtet werden. Das Gesamtkapital ist die Summe aus Eigen- und Fremdkapital.

Gesamtkapitalrendite = Gewinn / Gesamtkapital

Eigenkapitalrendite = Gewinn / Eigenkapital

Gesamtkapital = Eigenkapital + Fremdkapital

Die Gesamt- und die Eigenkapitalrendite haben für langfristige Investoren höchste Priorität. Oft fällt die Entscheidung für oder gegen ein Investment aufgrund dieser beiden Kennzahlen.

Fazit:

Das Internet macht es möglich: Auch private Börsianer können sich schnell mit den wichtigsten Informationen versorgen. Große Börsenportale bieten sogar schon Statistiken mit Zahlenhistorie an. Mit den genannten Kennzahlen können Sie das Unternehmen in kurzer Zeit durchleuchten und sichere Entscheidungen treffen.

![]()