Keine Negativzinsen bei der onvista bank!

Zuletzt aktualisiert & geprüft: 23.02.2024

***Aktuell: Die Onvista Bank stellt den Betrieb bis Ende 2025 ein***

Mittlerweile verlangen immer mehr Online-Broker Negativzinsen für ihre Kunden. Bei Geschäftskunden gab es das bereits: Die Guthaben wurden nicht verzinst, sondern es mussten für eigene Guthaben Zinsen gezahlt werden! In früheren Zeiten unvorstellbar – doch in Zeiten der Nullzinspolitik der Europäischen Zentralbank (EZB) ein ganz neues Phänomen. Denn wenn die privaten Geschäftsbanken selber für ihre Einlagen bei der Zentralbank Zinsen zahlen müssen, dann haben sie kaum ein Interesse daran, hohe Einlagen bei sich zu haben, die sie ohnehin nicht gewinnbringend verwenden können.

Negativzinsen: Einzelfall oder neuer Trend?

Es berechnen immer mehr Online-Broker diese Negativzinsen auch für die Privatkunden. So fallen beim Anbieter onvista bank -0,5% Zinsen auf Guthaben im Verrechnungskonto – welches bei über 250.000 Euro liegt – seit dem 01. Januar 2020 an. Ist das ein Einzelfall? Oder werden weitere Online-Broker nachziehen? Wird das sauer ersparte Geld in Zukunft, wenn es auf dem Girokonto bzw. Depotkonto liegt, sogar weniger, wenn nichts damit gemacht wird? Diese Befürchtung ist in diesem Umfeld natürlich sehr real. Es wäre wohl auch für Privatanleger(innen) keine Katastrophe – aber ärgerlich! Und insofern ist die Frage dieses Beitrags, ob „Negativzinsen“ nun zum Trend werden. Dazu meldete sich der Anbieter onvista bank zu Wort. Und, gibt es nun auch bei der onvista bank Negativzinsen für Privatanleger(innen)? Mit der Antwort auf diese Frage beschäftigt sich dieser Beitrag. Zur Sache:

Hier Depot zu comdirect wechseln

Eine begrüßenswerte Klarstellung der onvista bank

Um das direkt klar zu stellen: Die onvista bank hat beim Verrechnungskonto einen Freibetrag von 250.000 Euro eingeräumt. Mit anderen Worten müssen Trader mit Einlagen unter 250.000 Euro keine Negativzinsen zahlen. Darüber hinaus fällt der EZB Zinssatz von -0,5% an.

onvista bank: Negativzinsen? – erst ab 250.000 Euro Einlage!

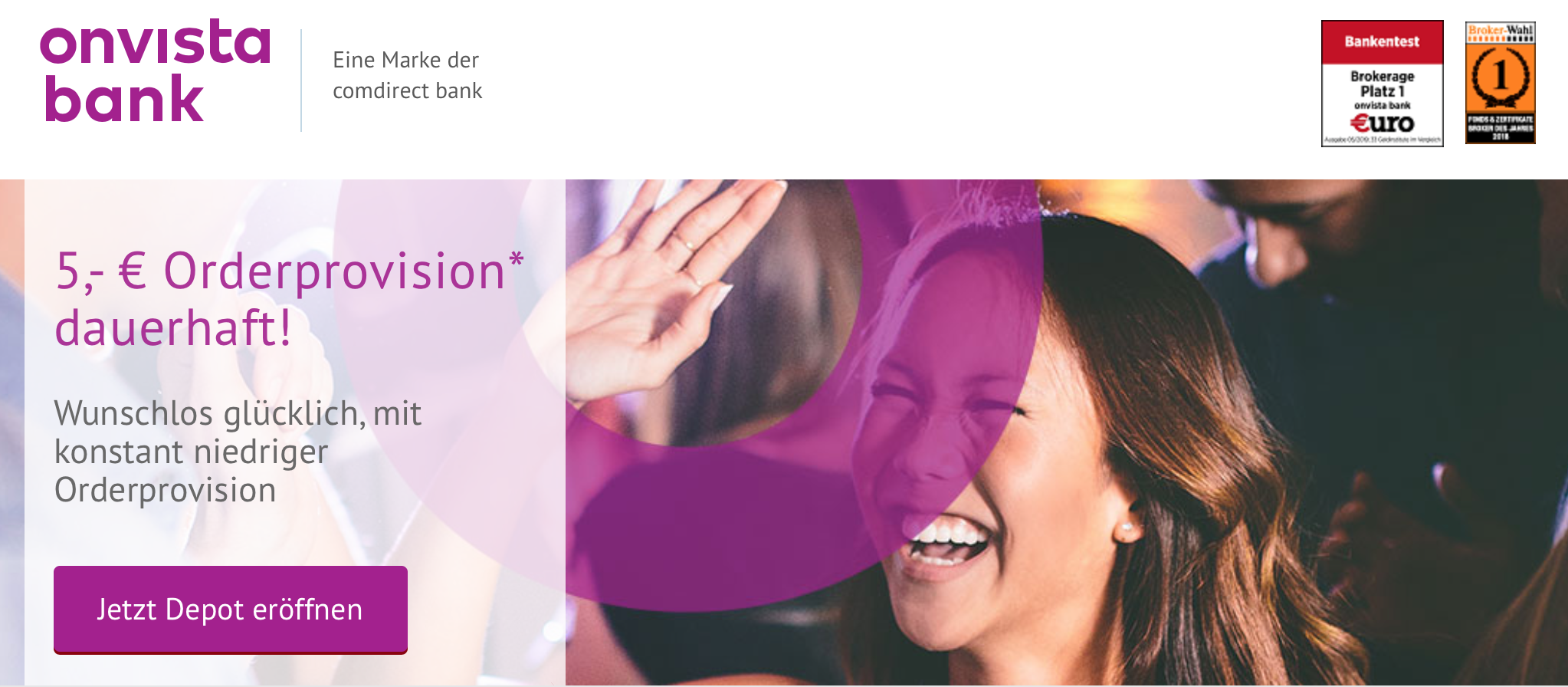

- Handeln für nur 5,- Euro Orderprovision – Volumenunabhängig und dauerhaft.

- Kostenlose Depot-/Kontoführung und keine Negativzinsen (unter 250.000 Euro im Verrechnungskonto)

Es gibt einige Anmerkungen dazu von der onvista bank, gewissermaßen das Kleingedruckte (das empfehle ich durchaus anzuschauen). Zum einen, dass diese Neukundenaktion jederzeit beendet oder modifziert werden kann. Zudem sollten Interessenten beachten, dass ich die genannten 5 Euro Orderprovision natürlich nur auf die bei der onvista bank selbst anfallenden Gebühren beziehen. Hinzu kommt ggf. eine Börsengebühr / Maklercourtage und es gibt eine pauschalisierte Handelsplatzgebühr von 1,50 Euro für die Börsenplätze Frankfurt, Stuttgart, Berlin, Düsseldorf, Hamburg und München. Das gilt es zu bedenken. Dennoch sind die Ordergebühren auch inkl. dieser Gebühren weiterhin transparent und durchaus attraktiv.

Wieso sind Negativzinsen überhaupt ein Thema?

Treten wir gewissermaßen einen Schritt zurück und stellen die Frage: Wieso sind Negativzinsen derzeit überhaupt ein Thema? Schon Kindern wird beigebracht, dass es für Erspartes Zinsen gibt. Wie soll man einem Kind erklären, dass es sparen soll – wenn für das Ersparte sogar Zinsen gezahlt werden müssen? Dadurch verringert sich das Sparguthaben – und es ist ja nicht so, dass das Preisniveau auch sinkt. Im Gegenteil: Die Inflation ist zumindest in Deutschland deutlich gestiegen und lag 2019 bereits bei1 1,4%. Also, wie kommt es überhaupt zu Negativzinsen bei Sparguthaben für Privatanleger(innen) bei privaten Geschäftsbanken?

Hier Depot zu comdirect wechseln

Grund ist die Politik der EZB!

Der Hintergrund der „Negativzinsen“ ist in der Zinspolitik der Europäischen Zentralbank (EZB) zu sehen. Denn diese setzt die sogenannten „Leitzinsen“ fest. Dazu gehört zum Beispiel der Hauptrefinanzierungssatz (auf Englisch „main refinancing operations“). Geschäftsbanken können zu diesem Zinssatz Geld von der EZB erhalten, die Details lasse ich hier weg. Dieser Hauptrefinanzierungssatz liegt seit 2017 bei 0,0%. Das ist die oft zitierte „Nullzinspolitik“! Für die privaten Banken ist dieser Aspekt durchaus erfreulich: Wer leiht sich nicht gerne für Null Prozent Zinsen Geld aus? Besonders dann, wenn er/sie es dann an jemand weiter verleihen kann, um dafür Zinsen zu erhalten. Da kann sich dann auch schon eine Baufinanzierung zu 1% Hypothekenzinsen lohnen – nämlich dann, wenn der Kunde zahlt und man selbst zu 0% finanziert hat. Die Differenz lässt sich dann einstreichen. Das ist aber nur die eine Seite der Medaille, denn:

Der Einlagesatz der EZB liegt bei -0,5%

Die EZB setzt auch den sogenannten „Einlagesatz“ (auf Englisch „deposit facility“) fest. Das ist der Zinssatz, den Banken erhalten, wenn Sie Geld bei der EZB „parken“. Üblicherweise bringt dies etwas Zinseinnahmen für die Banken. Doch was ist das? Derzeit liegt dieser Zinssatz im negativen Bereich, und zwar bei -0,5%. Mit anderen Worten: Wenn eine Bank überschüssige liquide Mittel hat und diese bei der EZB parkt, dann erhält sie dafür keineswegs Zinsen – sondern muss sogar Zinsen zahlen, eben besagte -0,5% = Einlagesatz (aus Sicht der EZB sind dies eben „Einlagen“).

Wieso eigentlich -0,5%? Die Erklärung

Und das erklärt auch, warum es bei den in der Einleitung erwähnten Negativzinsen für Privatanleger eben auch um -0,5% geht. Denn das ist exakt der Satz, den eine Bank zahlen muss für bei der EZB geparktes Geld. Und wenn genug Geld für das operative Geschäft vorhanden ist, zudem die Kreditnachfrage bereits abgedeckt ist – was soll dann eine Bank oder ein Broker mit noch mehr Guthaben seiner Kunden machen? Verzinsen bringt nichts, da das Geld nicht verwendet wird. Bei der EZB parken? Das kostet besagte 0,5%!

Und genau deshalb ist die Versuchung groß, diese 0,5% Negativzinsen dann den Kunden zu berechnen. Die Logik dahinter: Entweder erhöhen die Kunden dann ihre Guthaben nicht – gut. Oder sie tun dies, dann wird das eben einfach bei der EZB geparkt, und es ist ein Nullsummenspiel für die Bank, die Strafzinsen von 0,5% berechnet. Denn sie zahlt diese 0,5% auf das Guthaben, das sie bei der EZB parkt – das wird dann aber dem Kunden berechnet.

Guthabenzinsen oder nicht? Es gilt, abzuwägen!

Das ist nachvollziehbar – ob es geschäftlich sinnvoll ist, lasse ich offen. Jede Bank/Online-Broker wird sich dazu ihre eigenen Gedanken machen. Es gilt zu bedenken, dass es aber auch auf die Kundenzufriedenheit ankommt und die Negativzinsen nur ein Baustein sind. So mag die onvista bank vielleicht nicht besonders glücklich darüber sein, wenn sie selbst Negativzinsen für Kundenguthaben zahlen muss. Doch andererseits ist ein hohes Guthaben auf dem Depotkonto vielleicht auch ein Zeichen dafür, dass der entsprechende Anleger mit der onvista bank zufrieden ist. Vielleicht liegt das Geld auch nur kurz da, und soll dann investiert werden?

Das ist nachvollziehbar – ob es geschäftlich sinnvoll ist, lasse ich offen. Jede Bank/Online-Broker wird sich dazu ihre eigenen Gedanken machen. Es gilt zu bedenken, dass es aber auch auf die Kundenzufriedenheit ankommt und die Negativzinsen nur ein Baustein sind. So mag die onvista bank vielleicht nicht besonders glücklich darüber sein, wenn sie selbst Negativzinsen für Kundenguthaben zahlen muss. Doch andererseits ist ein hohes Guthaben auf dem Depotkonto vielleicht auch ein Zeichen dafür, dass der entsprechende Anleger mit der onvista bank zufrieden ist. Vielleicht liegt das Geld auch nur kurz da, und soll dann investiert werden?

Dann wiederum würde die onvista bank auch an Orderprovisionen verdienen können. Sie sehen, auch aus Sicht der Bank/Online-Broker ist das Thema nicht so eindimensional, wie es auf den ersten Blick aussehen könnte. Und als Privatanleger bin ich natürlich grundsätzlich froh, wenn ein Online-Broker keine Guthabenzinsen berechnet. Noch einige Hintergrund-Informationen zum Anbieter onvista bank:

Hier Depot zu comdirect wechseln

Allround-Broker für Privatanleger(innen): onvista bank

Falls Sie zu den Investoren/Tradern gehören sollten, die das Angebot der onvista Bank noch nicht kennen, hier einige Anmerkungen. Die onvista bank ist eine schlanke Direktbank, die sich von Anfang an auf den Wertpapierhandel für Privatkunden konzentriert hat. Die onvista bank ist wahrscheinlich nicht der richtige Anbieter für Sie, wenn Sie auf klassische Bankdienstleistungen im Zahlungsverkehr Wert legen. Doch falls Sie aber einen für Privatanleger äußerst passenden Online-Broker mit günstigen Konditionen suchen, dann könnte die onvista bank genau der richtige Anbieter für Sie sein. Hier noch etwas weiteres Hintergrundwissen zur onvista bank:

Hintergrundwissen zur onvista Bank

Die onvista bank wurde in den 1990ern gegründet und war direkt von Anfang an ein „Kind ihrer Zeit“ – indem sie nämlich ausschließlich auf das Online-Geschäft setzte. So konnten die Kosten von Anfang an günstig gehalten werden, da keinerlei Filialnetz notwendig war. Nun gut, das ist noch nichts Besonderes und bei Online-Brokern natürlich per Definition so. Der Firmensitz der onvista bank ist Frankfurt am Main. Damit unterliegt die onvista bank den für Deutschlang geltenden gesetzlichen Bedingungen. Es greift auch entsprechend die in Deutschland gültige Einlagensicherung, was ich durchaus wichtig finde.

Die onvista bank wurde in den 1990ern gegründet und war direkt von Anfang an ein „Kind ihrer Zeit“ – indem sie nämlich ausschließlich auf das Online-Geschäft setzte. So konnten die Kosten von Anfang an günstig gehalten werden, da keinerlei Filialnetz notwendig war. Nun gut, das ist noch nichts Besonderes und bei Online-Brokern natürlich per Definition so. Der Firmensitz der onvista bank ist Frankfurt am Main. Damit unterliegt die onvista bank den für Deutschlang geltenden gesetzlichen Bedingungen. Es greift auch entsprechend die in Deutschland gültige Einlagensicherung, was ich durchaus wichtig finde.

Die Einlagensicherung ist ein Punkt, den Trader und Investoren meiner Ansicht nach nicht unterschätzen sollten. Denn es kann nicht schaden, gedanklich einmal den schlechten Fall durchzuspielen, was wäre, wenn der Online-Broker einmal zahlungsunfähig sein sollte. Hierbei gilt: Die Wertpapiere im Depot sind üblicherweise Sondervermögen und wären von einer Pleite des Brokers nicht betroffen. Doch es könnte Monate dauern, bis die Wertpapiere im Fall einer Pleite des Anbieters freigegeben werden. Und die Einlagen auf dem Verrechnungskonto könnten weg sein. Das wäre ein ganz anderes Problem als die Guthabenzinsen.

Hier Depot zu comdirect wechseln

Ausführlicher Review von www.depotvergleich.com zur onvista Bank

Bei depotvergleich.com gibt es natürlich auch zur onvista Bank einen ausführlichen Review. Das Ergebnis kann sich mehr als sehen lassen: Es lautet „10 von 10 Punkten“. Hier werden diverse Punkte betrachtet und bewertet. Diesen lesenswerten Review finden Sie unter folgendem Link:

onvista Bank Depot im Test: Top Erfahrungen

Unter dem gerade genannten Link erhalten Sie unter anderem eine Einordnung der Konditionen des Anbieters. Zudem wird der in diesem Beitrag angerissene Punkt „Einlagensicherung“ dort näher beleuchtet. Und natürlich werden auch die Erfahrungen von Usern mit der onvista Bank dargestellt. Dann ist natürlich noch der eigene depotvergleich.com Test zur onvista Bank interessant. Thema Gebühren und Handelskonditionen! Es werden auch eher Details der eher zweiten Reihe wie der Kundenservice und sonstige Extras dort thematisiert. Und Informationen zur Handelsplattform der onvista Bank runden die Seite ab. Sie sehen: Wenn Sie mehr zum Anbieter onvista Bank wissen möchten, dann ist der obige Link genau richtig für Sie.

Fazit: Unter 250.000 Euro keine Negativzinsen bei der onvista Bank

In Zeiten, in denen erste Anbieter Negativzinsen für die Guthaben ihrer Privatkunden verlangen, ist das Statement der onvista Bank erfreulich. Das klare Dementi ist erfrischend – kein rumeiern, sondern klare Ansage. Natürlich ist der Punkt „Negativzinsen“ nicht allein entscheidend bei der Auswahl Ihres Online-Brokers. Dabei gilt es diverse Punkte zu beachten, neben der Sicherheit (nicht zu unterschätzen) der Guthaben geht es natürlich auch um die Order-Gebühren und die Schnelligkeit der Orderausführung. Auch die Komfortabilität der Ordermaske und das Angebot an Charts und weiteren Informationen (Fundamentaldaten z.B.) sind zu bedenken. Nutzen Sie unsere onvista bank News und auch allgemeine Trading News um beste Entscheidungen treffen zu können.

Der Anbieter, der für alle Anleger am besten passt, gibt es wahrscheinlich nicht – denn je nach persönlichen Vorlieben und den Basiswerten, die getradet werden, kommen mehrere Anbieter in Betracht. Ein guter „Allrounder“ ist die onvista bank. Für diese spricht nicht nur die Tatsache, dass es keine Negativzinsen geben soll. Mehr Details zum Anbieter erhalten Sie im obigen Review – einen Blick wert! Der Review kommt mit 10 von 10 möglichen Punkten zu einem sehr guten Ergebnis für die onvista bank.

Hier Depot zu comdirect wechseln

Klarstellung

Betrachten Sie unsere Zeilen als Gedankenanstoß, nicht mehr und nicht weniger. Es geht um Ihr Geld – verantwortlich dafür sind Sie ganz alleine. Wir recherchieren nach bestem Wissen und Gewissen, übernehmen aber keine Gewähr für die Richtigkeit der Angaben.

Stand der Konditionen: Juni 2020

Bilderquelle: shutterstock.com